【2025年10月版本】从 OpenAI 布局看未来AI发展

从 OpenAI 布局看未来AI发展

作者:人工智能胡思乱想 日期:2025年10月

摘要

在 2025 年 9 月的文章《中美大模型差距到底有多大》中,本文指出:中美大模型在综合体验上仍存在约 1–1.5 代差距,且中国模型的领先力量较为分散,尚未形成如 OpenAI、Google 那样的全面统治格局。

本篇将进一步从更宏观的产业视角出发,探讨 2026 年中美在 GenAI 产业格局上可能出现的分化与拐点。我们以 OpenAI 为核心研究样本,因其在模型性能、产品生态与商业化路径上最具代表性,且数据披露相对充分。通过对其发展轨迹与外部披露的财务预测进行量化分析,并对比中国市场现状,推演中美 GenAI 产业未来的结构性差异。

本文为前瞻性研究,部分结论基于合理假设,仅供研判参考。全文共约 5200 字,预计阅读时间 20 分钟。

2026 年 GenAI 行业六大核心观点

-

订阅仍是主要收入:美国以 OpenAI 为代表,订阅仍是主引擎,高频办公场景与强付费心智已建立;中国受制于产品形态与用户付费习惯,通用型订阅难以复制,仍以企业采购 / 项目制为主。

-

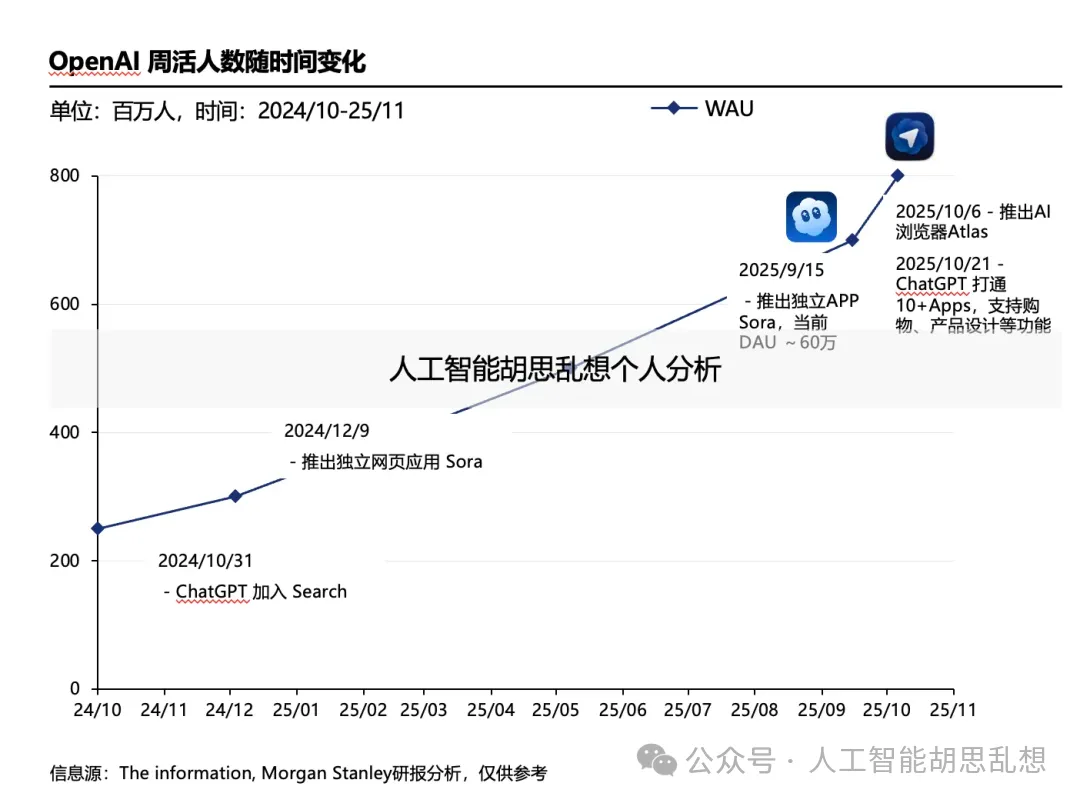

免费变现的泛化实验:ChatGPT 将开启免费用户变现(Atlas / Apps / Sora 作入口),ARPU 进入爬坡期;中国短期仍需突破"规模 + 粘性",用户停留时长不足以撼动头部 App 生态。

-

硬件产品试点:美国 2026 年将率先落地顶级 AI 终端并树立交互标准;中国在低成本敏感段可先突破,但受制于模型层能力,上探高端仍受限。

-

Agent 路线演变:全能 Model-as-Agent 难以出现,场景胜任的 Multi-Agent、垂类 Agent、Workflow 仍是主流;中国整体滞后,以工程化落地为主,或优先在国内复刻 AI IDE 在海外的繁荣。

-

API 长板效应,美国领先:Anthropic 靠代码长板突围,垂直模型 API 在 2026 年继续发光;中国调用量不低但单位 Token 价值低,缺少高 ARPU 付费场景,仍将持续探索。

-

模型上限与算力差距:美国 10 万卡集群密集建成或带来新一轮大模型跃迁期;中国受制于芯片 / 电力 / 网络 / 机房整套供应链,与美系的频次与规模差距可能进一步拉大。

第一章:营收增速背后的产品布局

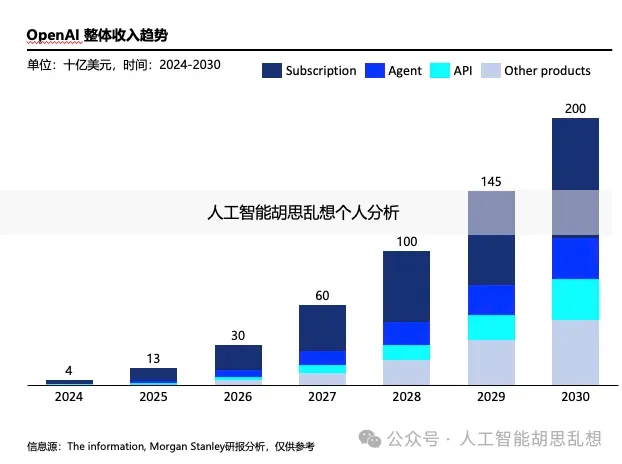

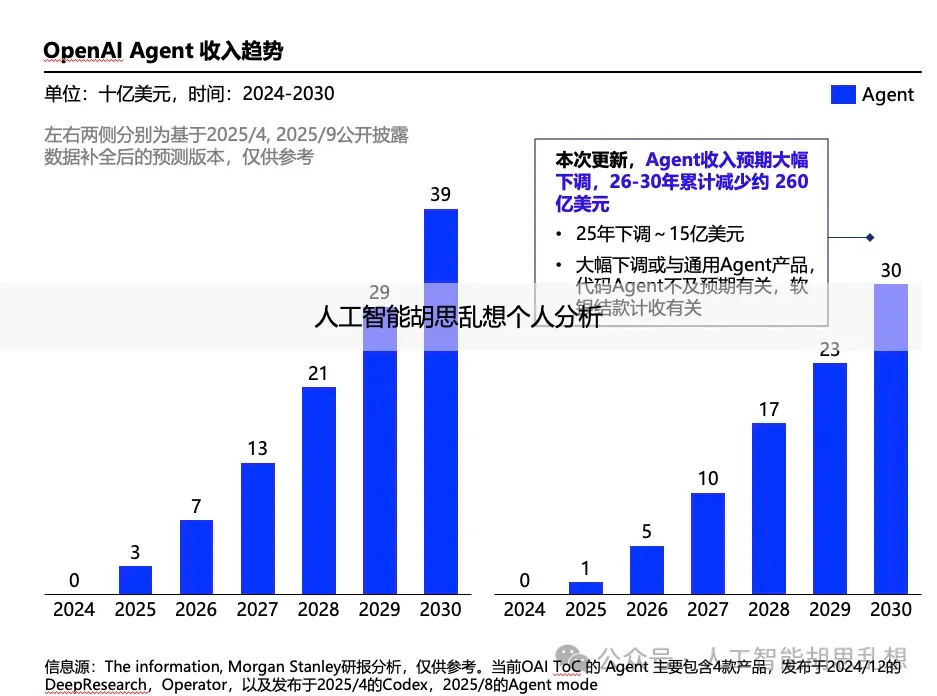

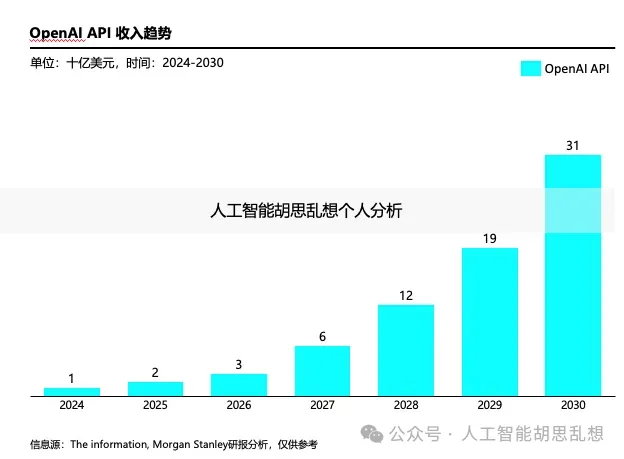

OpenAI 于 2025 年 9 月 5 日上调了全年收入预测,相比 4 月版本,整体对未来 5 年的收入预测提升了 15%。

OpenAI 收入趋势

截至 2025 年上半年,OpenAI 已完成 43 亿美元收入。若 2026 年收入达 300 亿美元,OpenAI 将与 Salesforce($39.5B)、PayPal($32.3B)、滴滴($30B)位于同一量级。

1.1 订阅:ChatGPT 付费用户仍是 OpenAI 最稳定现金牛

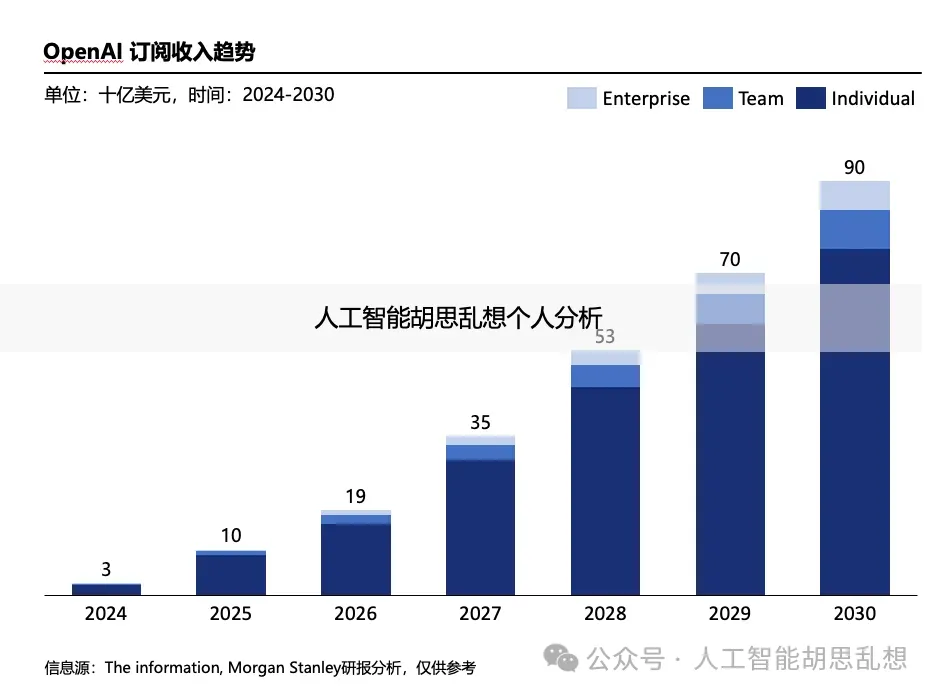

核心观点:订阅仍是 OpenAI 的核心收入支柱,2025–2026 年贡献将保持在 60–75% 区间。凭借个人订阅的广泛渗透与企业订阅的高速增长,ChatGPT 已成为全球最大的订阅型 AI 软件,其企业端增速正逼近 Microsoft 365 Copilot。反观中国,受制于产品形态与用户付费习惯,短期内难以复制这一模式。

OpenAI 订阅收入预测

- 收入结构:订阅收入占 OpenAI 总收入的 75%(2025)→ 60%+(2026),其中个人订阅占比约 85%。

- 增长路径:ChatGPT 企业与团队订阅的年化收入从 $0.3B(2024)→ $1.2B(2025),预计 2030 年可达 $15B,增长弹性显著高于个人订阅。

- 对标 Copilot:Microsoft 365 Copilot 当前约有 800 万付费席位,标价 $30/人/月,考虑 20–40% 企业折扣,年化收入区间为 $1.7B–$2.3B。OpenAI 的企业订阅收入预计将在 2026 年前后逼近甚至超越这一规模。

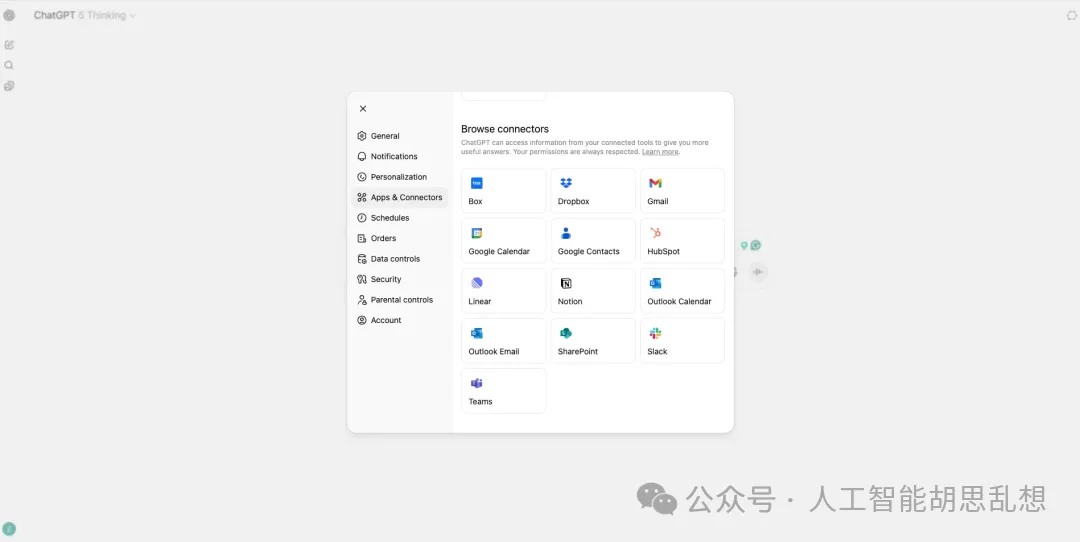

在办公场景中,OAI 的订阅版正迅速替代传统 Copilot 入口,成为企业级 AI 助手,M365、Salesforce 的模式正在复刻。

ChatGPT 通过 Connector 可以联动各类办公软件

中美差距

- 中国市场缺乏成熟的付费文化与通用型高频付费办公软件(仅 WPS),ChatBot 类产品难以形成直接订阅收入。

- 目前主流厂商(如 DeepSeek、豆包)强推免费,市场无法形成可持续的订阅模型。

2026 展望

- 通用场景:订阅模式在国内短期难以成立,头部玩家变现挑战大,需依赖"规模 → 间接变现"的传统互联网逻辑。

- 专用场景:高价值垂直 Agent 有望带来新一轮付费增长。

1.2 其他产品:从颠覆式硬件到免费用户变现,重写第二增长曲线

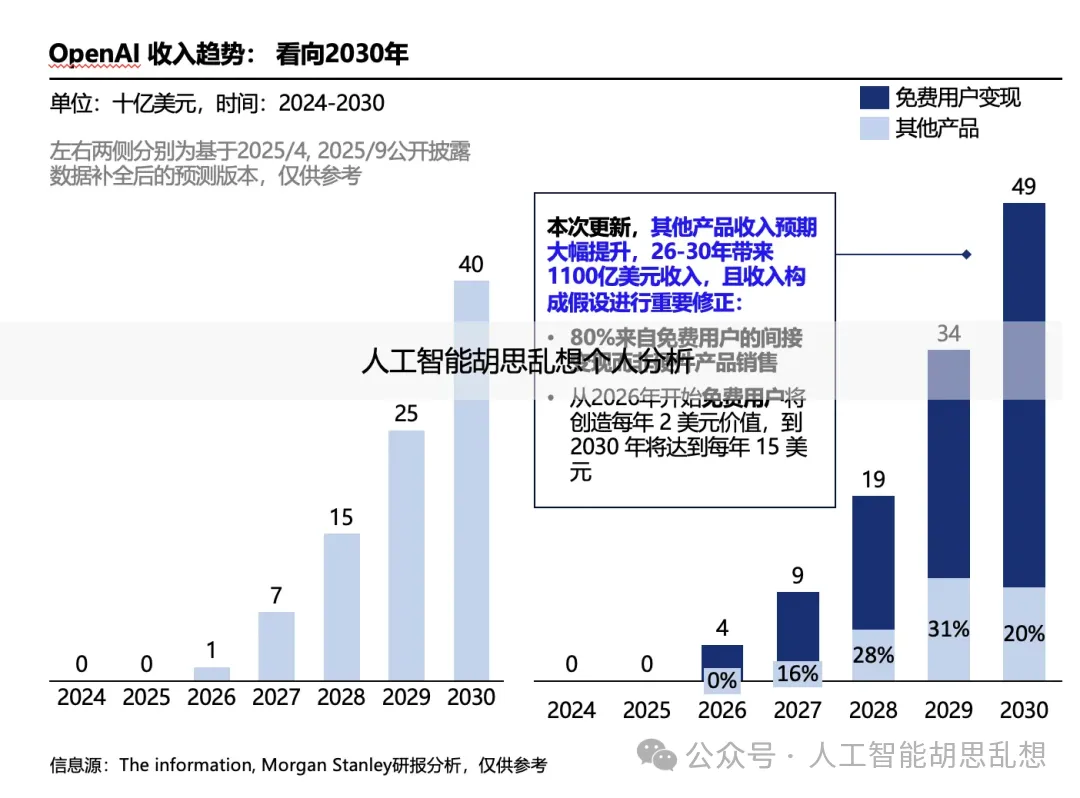

核心观点:OpenAI 的"第二增长曲线"已从硬件转向免费用户变现——2026 年计划挖掘免费用户 $2/人/年 的价值。到 2030 年,"其他产品"预计将贡献 25% 收入(约 $490 亿),其中 70–80% 来自免费用户变现。相比之下,中国厂商尚未具备足够的用户基数 × 用户使用时间,短期内可以变现,但难以实现同等效率。

OpenAI 的战略演变经历了两个阶段:

- 2025 年初,通过收购硬件初创 Io(交易额约 $6.4B),提出"AI 设备 + 模型生态"叙事。

- 2025 年 9 月,官方口径转向"免费用户变现为主、硬件为辅",并上调"其他产品"长期收入预期:免费用户变现占比 70–80%,硬件收入推迟至 2027 年起变现,预计 2030 年达 $49B,贡献总收入的 25%。

如何测算免费用户的价值? 计算逻辑为:月活 × 12 × 年人均价值。假设到 2026 年,以现有 8–9 亿月活用户,按 $2/人/年 变现;至 2030 年提升至 $15/人/年,与当前 Meta 水平持平。

OpenAI 其他收入趋势

OpenAI 用户数 vs 时间 vs 产品发布

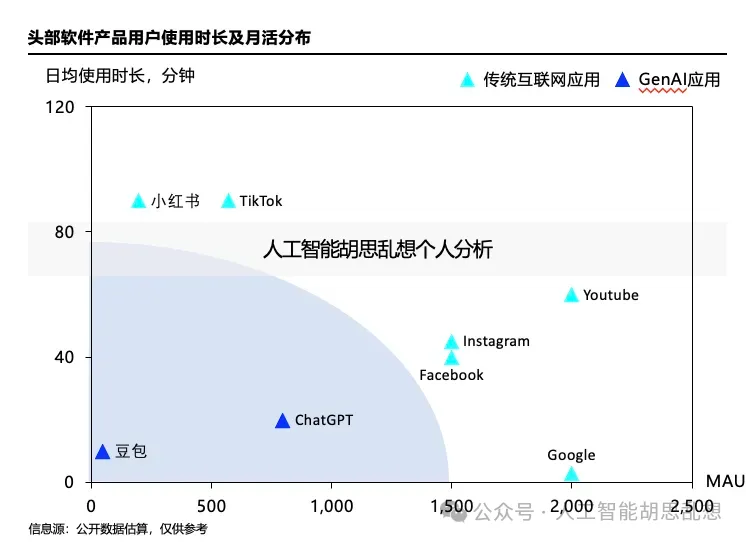

自 2025 年起,OpenAI 密集推出面向免费用户的生态产品:Atlas(AI 浏览器)、Apps in ChatGPT(轻应用平台)、Sora 2(视频生成)等,完善变现入口。ChatGPT 的用户粘性与使用时长已接近头部 App(如 TikTok、YouTube),具备广告与生态变现潜力;相比而言,豆包虽在活跃度上增长快(日活 5000 万),但仍缺乏用户停留时间与高价值流量。

超级 App 用户量 × 用户使用时间对比

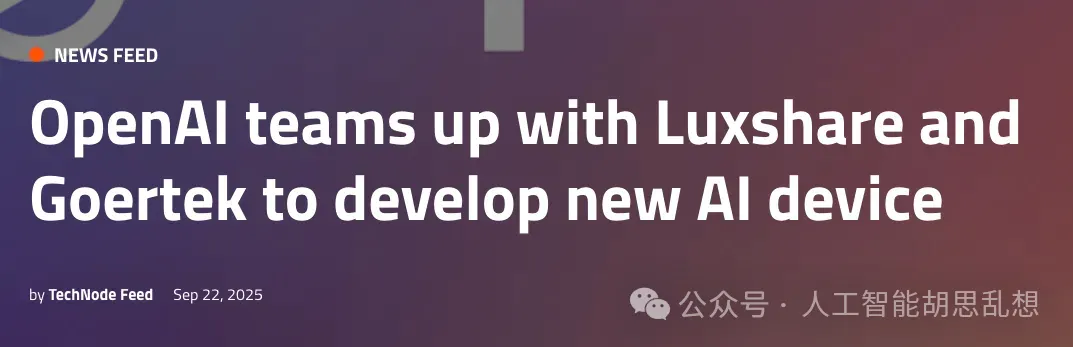

另一方面,OAI 也如传闻开始布局硬件产品,我国的立讯、歌尔或是其供应链一环——"立讯精密负责组装,歌尔股份提供声学组件;首款产品为无屏智能音箱(AI 伴侣),由 Jony Ive 设计,目标 2026 年底上市、出货 1 亿台。"

海外媒体披露 OpenAI 与立讯、歌尔签订协议

中美差距

- 软件层面:美国已形成"高使用时长 × 高 ARPU"的免费用户变现闭环,而中国仍处于流量驱动阶段,用户时长与价值密度偏低。

- 硬件层面:中国硬件整合与成本优势明显,但缺乏顶层模型驱动;美国则凭模型与生态一体化抢占高端智能设备主导权。

2026 展望

- 软件层面:美国将率先实现免费产品商业化落地,开启"时间变现"周期;中国仍需等待高频场景成熟以激活 C 端价值。

- 硬件层面:美国将在 2026 年推出顶级 AI 终端产品;中国或先在低成本敏感市场突破,但仍受制于模型能力的天花板。

1.3 Agent:从 Model as Agent 到 Agentic System 的叙事转变

核心观点:OpenAI 已从"模型即 Agent(Model as Agent)"的技术实验,转向构建可规模化运行的 Agentic System。这一转变暗含模型能力突破的挑战。中国因基础模型能力与工具生态差距,整体落后明显,2026 年的机会将集中在垂直场景。

OpenAI 的路线演变如下:

- 2025 年 4 月,OpenAI 首次披露 Agent 收入,仍依赖 DeepResearch / Operator 带来的技术红利,延续 Model as Agent 路线。

- 市场形成三种主流架构:Monolithic Agent(OAI)、Multi-Agent(Anthropic)、Workflow / Pipeline Agent(Google、LangChain)。

- 2025 年被市场验证的 Agent 仅两类:DeepResearch 类任务分解 Agent(OAI 主导)和 Coding Agent(Cursor、Claude Code、Codex)。这两类产品证明模型可具备初步"任务拆解"与"内部世界模型"能力,但尚未普适化。

2025 年底叙事发生转向:2025 年 10 月 Dev Day,OpenAI 推出工作流式 Agent Builder,等于承认全面押注 Model as Agent 的局限,背后或有两个原因:

- Model as Agent 训练成本过高,难以规模打通多场景。

- 当前模型智能不足,难支撑复杂任务的多轮自主执行。

短期内,Workflow-Based Agent 将成为主流交付形态;Model as Agent 仍是长期方向,但在推理深度与泛化能力上尚需新一代架构突破。Workflow Agent 将推动企业级工具链标准化,但无法带来指数级行业爆发;真正的"智能经济体"仍需等到模型层具备持久的自主推理能力。

Agent 收入预测

中美差距

- 美国:模型基础强、生态工具成熟,已进入"从智能到系统"的重构阶段。

- 中国:模型能力与生态建设仍分散,短期以工程化和模板化实现落地,但系统层创新相对滞后。

2026 展望

Agent 技术将在特定场景爆发——如金融分析、代码生成、智能客服、办公助理等,但属于"点状突破"而非全面普及,类似计算机视觉时代的"人脸识别时刻"。

1.4 API:60 亿 token/分钟,约 15% 营收占比

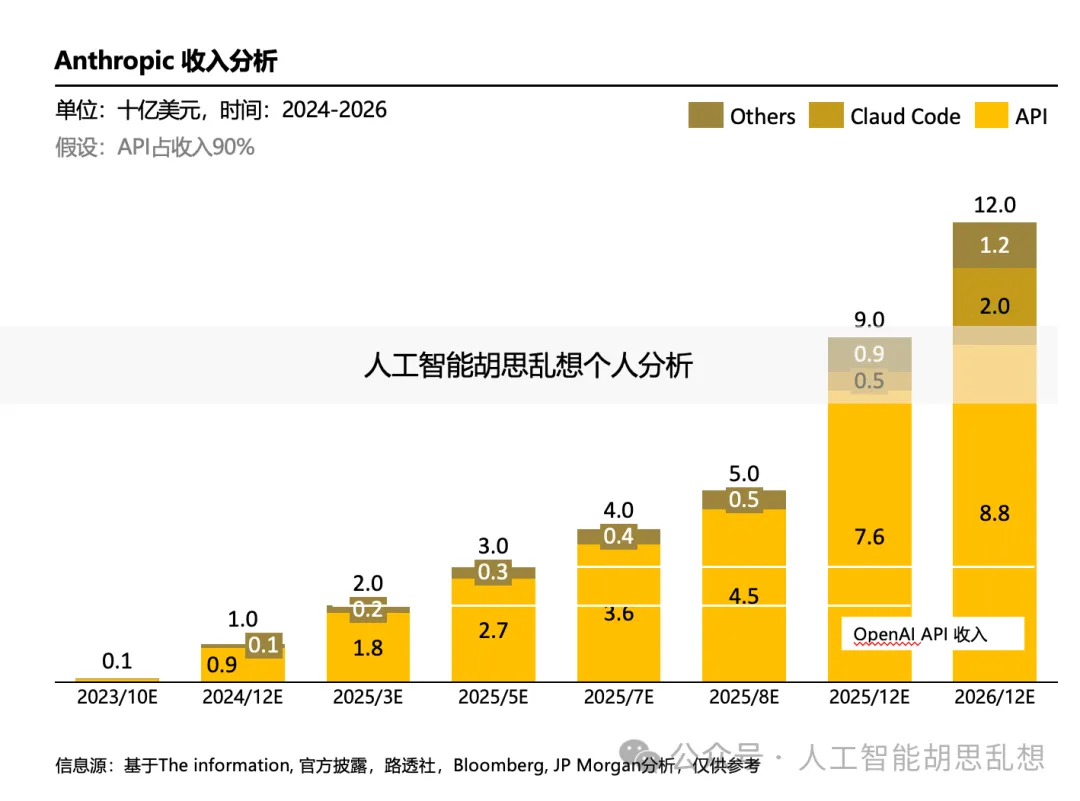

核心观点:OpenAI 虽拥有全球最大开发者生态,但 API 并非其主要增长引擎。相比之下,Anthropic 的 API 收入弹性显著更强,2025 年依靠代码能力拉开与竞对差距。国内豆包虽在 Token 消耗上接近谷歌,但单位 Token 价值不足十分之一,且多为自用,2026 年中美 Token 经济效益差距仍将扩大。

OpenAI API 平均处理 6B tokens/分钟,未来 API 收入占比稳定约 15%,2024–2030 年 CAGR 约 80%。尽管 OpenAI API 产品矩阵最完整(Embeddings、Fine-tune、GPTs、TTS、Vision、API Platform),但其商业化重心仍偏向订阅与企业产品。

OpenAI API 收入趋势

对比 Anthropic:2025 年收入超预期增长 350%,核心驱动来自 Claude 3.5 在代码生成与自动化任务中的突破。产品线虽单一,但凭借"高价值场景集中"策略和开发者红利,其 API 收入增速远超 OpenAI。Anthropic 的爆发说明,高价值垂直场景(尤其是代码)的长板效应正在取代"广覆盖"策略,API 市场正从"模型能力竞争"转向"ROI 场景竞争"。

Anthropic API 收入趋势

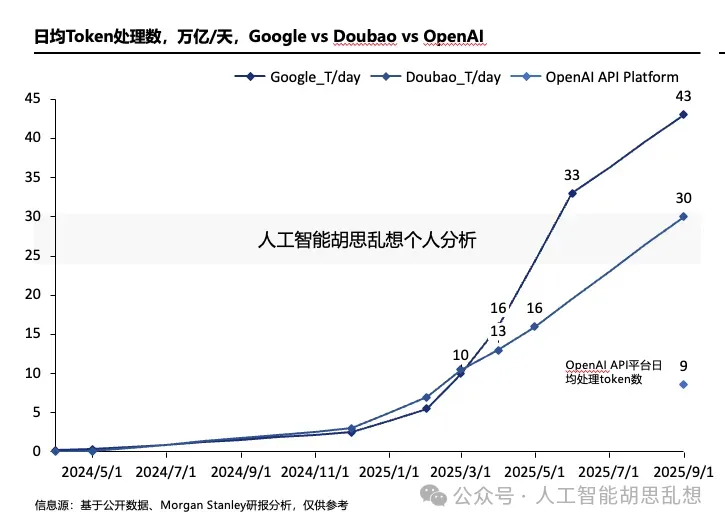

再看国内外比较:豆包(约 30T/日)已接近 Google(约 43T/日),但在 Token 收入上,以 30T/日计算,豆包理论收入约 ¥3,000 万/日(约 $15 亿/年),假设其中 10% 为外部收入 → $1–2 亿/年,远低于 OpenAI / Anthropic 体量。

Token 消耗水平:豆包 vs 谷歌

中美差距

- 美国:高 ARPU、高复用率;模型厂商直接占据开发者生态和 SaaS 上层接口。

- 中国:虽有高调用量,但受限于公有云客户结构与模型定价体系,Token 价值密度极低。

2026 展望

- 若 Anthropic 无法持续保持代码能力领先,海外 API 市场或回归 OpenAI / Gemini 主导。

- 中国若在代码、金融等高价值垂直场景形成突破,有望通过"Token 提价"缩小差距。

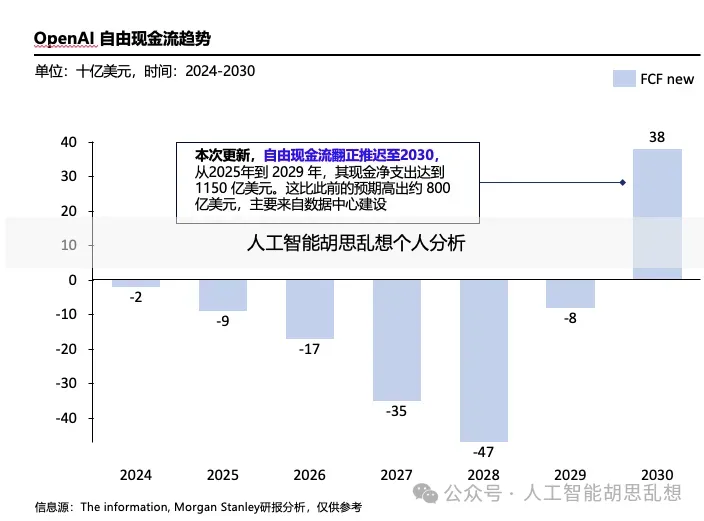

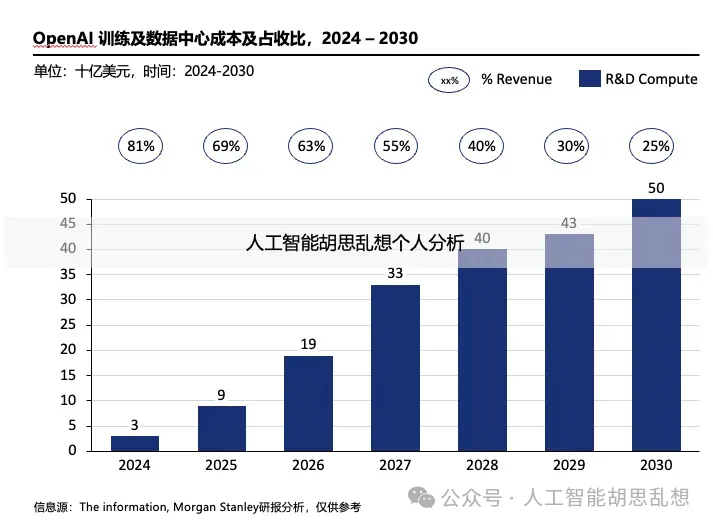

第二章:巨额投入换取模型未来

OpenAI 于 2025 年 9 月 5 日上调了全年收入预测,相比 4 月版本,整体对未来 5 年的收入预测提升了 15%。训练支出的大幅增长是这一轮预测上调的核心驱动变量。

OpenAI 自由现金流预测趋势

2.1 模型训练:巨额投入将带来模型突进

核心观点:训练支出将持续增长至 2030 年,相较于前期预测极大延后,届时能否实现 AGI 仍存疑。2026 年中美差距将被算力差距放大,OpenAI 等旗舰模型有望实现超 20% 的性能进步。

OpenAI 于 2025 年 9 月 19 日披露,训练支出将持续增长至 2030 年。相比 2025 年 4 月的披露,OAI 明显加强了训练投入,推后了训练成本下降的时间线。

OpenAI 训练成本趋势

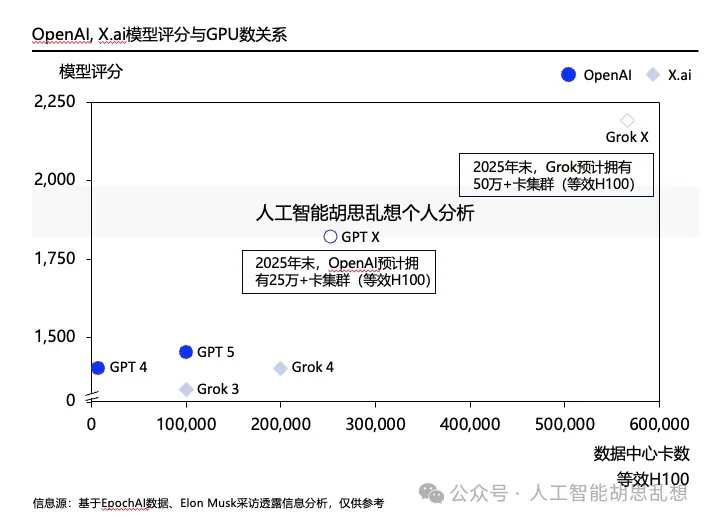

十万卡级集群已成为"入场券":Epoch AI 的数据与公开材料显示,截至 2025 年中后段,拥有 10 万级加速器的玩家已包括 xAI(官方称 10 万并扩到 20 万 Hopper)、OpenAI、Google 等;美国总体占全球 AI 集群算力约 3/4。这意味着 2026 年头部厂商具备更高频的再训练能力。

按马斯克给定的"10× 算力带来约 1 倍智能提升"的工作假设推演,在 2026H1 头部玩家有效算力普遍翻番的情况下,一线模型 2026 年再进步 25%+ 并不意外。

OpenAI、xAI 模型评分与 GPU 数关系

除租用服务器(以 Azure 为主,叠加 CoreWeave 等)进行模型训练,OpenAI 同时在采购 NV 芯片、自建数据中心,并启动芯片自研(与 Broadcom 协作、TSMC 代工、2nm/3nm ASICs,2026H2 量产)。

中美差距

- 供给差:芯片性能 × 产能双重受限。

- 生态差:美国可用算力集中度更高,国内更多是分散式扩张,训练频率与规模受限更大。

2026 展望

- 美国:10GW 路线与自研芯片落地,使 2026–2028 年成为新一轮大模型跃迁期(更频繁的"全量再训练 + 指向性微调")。

- 中国:成本下探、性能抬升会发生,但受制于芯片 / 电力 / 网络 / 机房整套供应链,与美系的频次与规模差距可能进一步拉大。

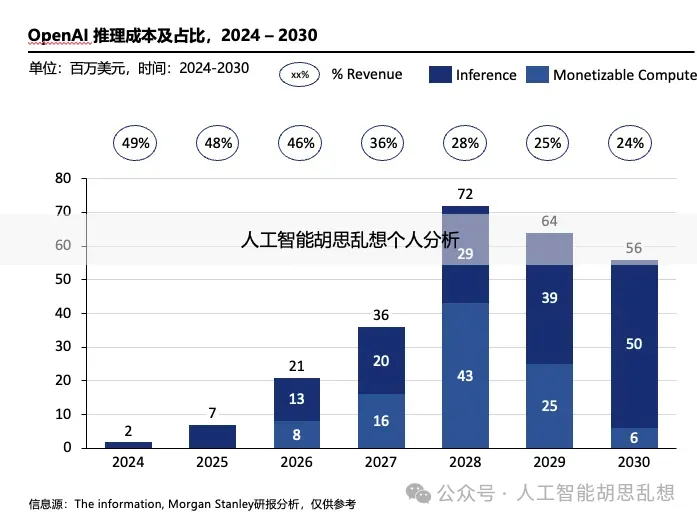

2.2 模型推理:单位成本将下探,绝对成本继续抬升

核心观点:推理消耗头部集中,单位成本将继续大幅下降,总消耗会随用量增长而增长。

OpenAI 于 2025 年 9 月 19 日披露,推理成本占收比预计将从 2025 年的 47% 显著下降至 2030 年的 24%。这一趋势表明,成本增长速度将慢于收入增长速度——即从每个 Token 中获取的收入增长速度,将快于处理每个 Token 所需成本的下降速度。

- 需求侧:免费产品与 Agent 化抬高单位会话的 Token 消耗(编码 / 检索 / 工具调用 / 多轮推理),导致绝对用量走高。

- 供给侧:GW 级数据中心的陆续上线将持续提供推理扩容窗口,同时新平台性能 / 瓦优于现有代际。

OpenAI 推理成本趋势

中美差距

美国依托 10GW 级扩容与 GB200 / Rubin 平台,推理能效跃升、成本率下行、规模加速;中国受芯片代际与系统栈差距制约影响大。

2026 展望

OpenAI 推理成本率有望降至 25% 以下,推理应用场景多点开花;中国虽持续降本,但在硬件与生态约束下,供给结构与流量分布仍将以"集中型"为主。

结语:2026 年的三大验证

2026 年将成为判断 GenAI 是否泡沫化的关键分界线,三个核心命题将得到验证:

- Scaling Law 的极限验证——马斯克计划基于 50 万卡集群推出新模型,其性能提升幅度将直接检验 Transformer Scaling Law 是否仍然成立。

- 免费用户变现的成败——ChatGPT 一系列"非订阅型"产品能否跑通商业闭环,将决定 GenAI 是否具备真正的互联网级变现能力。

- Model-as-Agent 的落地程度——若 RL 泛化仍受限于场景与任务长度,Agent 工程化脚手架将长期存在。

对我国而言,未来竞争的关键在于四个方向:构建垂直场景模型能力、整合通用模型落地应用、持续突破推理成本极限、实现芯片性能与产能双突破。这四大方向,或决定我国能否在下一阶段的 AI 竞赛中保有竞争力。

以上仅为主观分析,欢迎交流探讨。