你可以选择相信光

IaaS专题 - 光模块与光连接

日期:2026-04-24

数据时点:美股价格与一致预期截至 2026-04-23 收盘;A 股、港股、台股截至 2026-04-24 收盘;汇率截至 2026-04-24

价格口径:区间涨幅统一采用 2026-02-02 收盘价对比最新可得收盘价

核心结论

- 光模块行业处于收入兑现阶段。LightCounting 统计

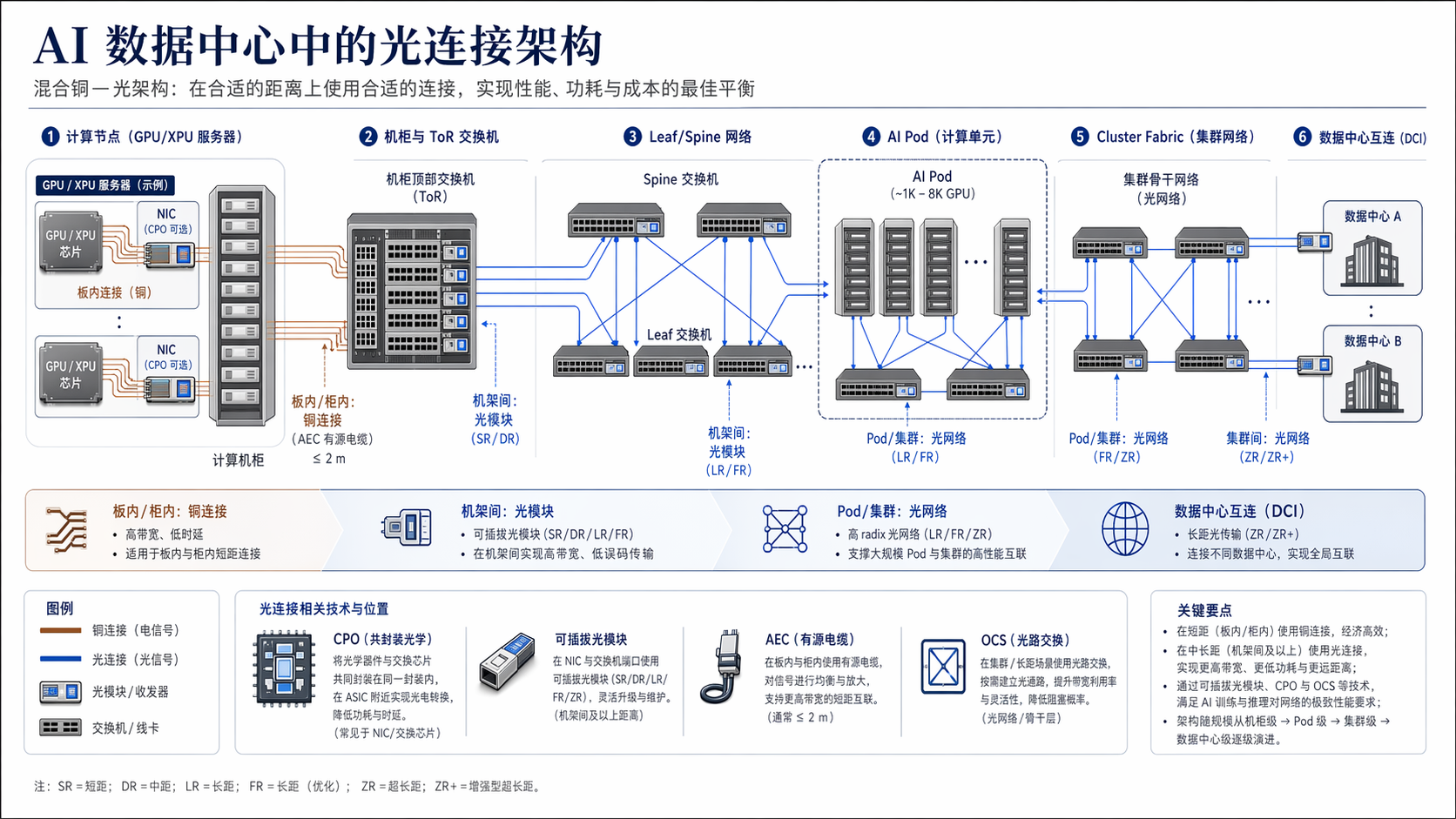

2025年全球光收发器及相关产品销售额为US$23.8bn,同比增长55%。Goldman Sachs 预计全球光模块市场规模在2026/2027/2028E分别为US$51bn / US$73bn / US$69bn,其中800G+市场分别为US$32bn / US$55bn / US$56bn。 - 光连接是 AI 数据中心网络的基础部件。铜承担板内和柜内短距链路。光承担机架间、Pod 间、集群间和数据中心间链路。市场重心从铜转向光,反映的是网络瓶颈位置变化。

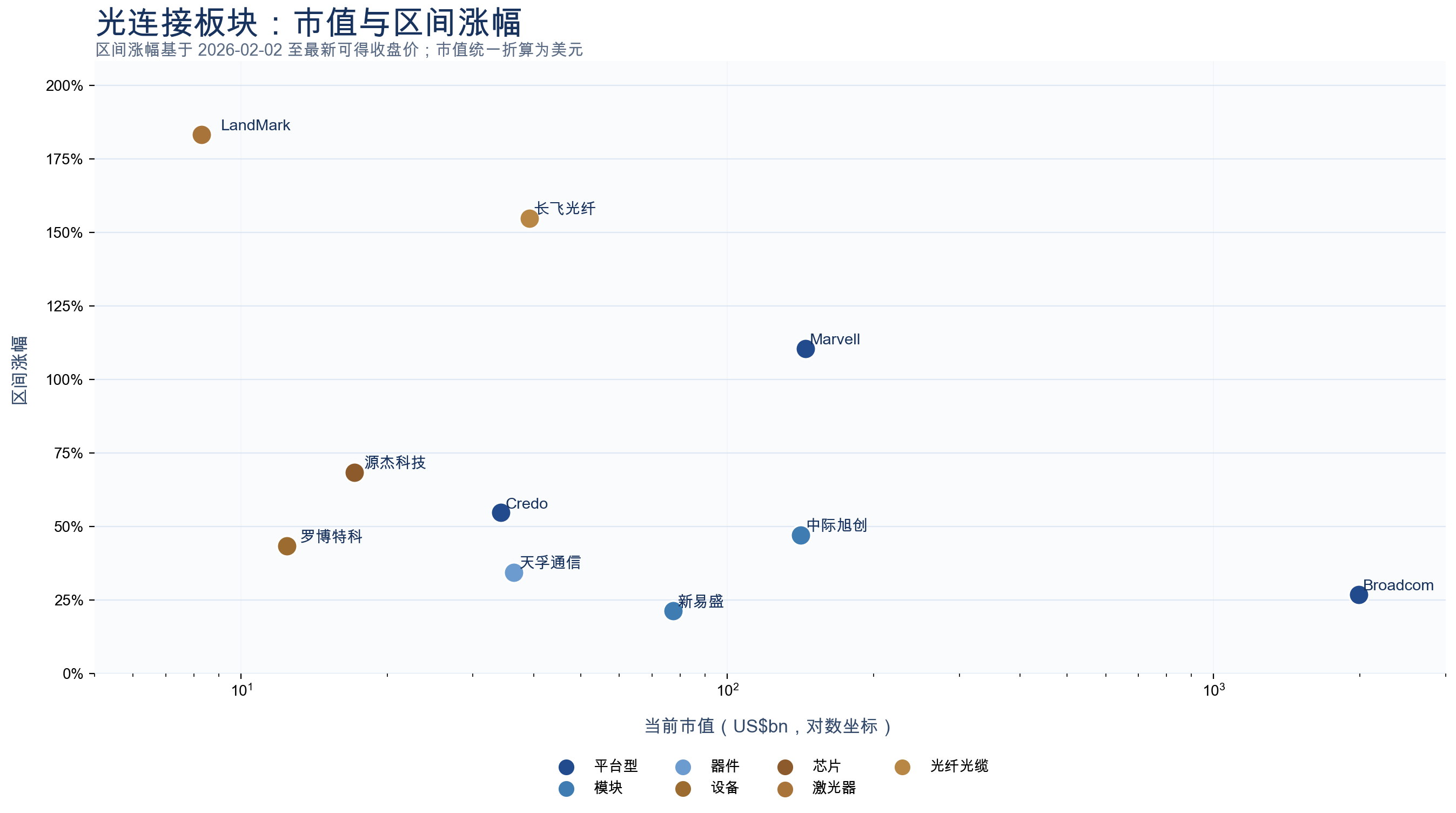

- 本轮投资回报主要落在中小市值主题股,但剩余目标价空间更多集中在少数平台型公司和设备环节。区间涨幅前列为

LandMark、长飞光纤、Marvell,正向目标价缺口前列为罗博特科、Broadcom、Credo。 - 平台型公司与直接模块公司受益方式不同。平台型公司受益于系统内容量提升。模块与器件公司受益于速率升级与出货增长。设备和上游芯片公司受益于工艺升级与资本开支传导。

- 当前配置应区分“涨幅”与“剩余空间”。核心配置仍应优先放在

Broadcom、Credo、罗博特科。中际旭创、天孚通信、LandMark维持跟踪。Marvell、新易盛、长飞光纤当前股价已领先公开一致预期。

需求扩张的量化证据

行业需求已经进入规模扩张与商业兑现并行的阶段。核心变量是 800G 放量、1.6T 启动、端口密度提升和网络价值量上移。

| 指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 全球光模块及相关产品销售额,US$bn | 23.8 | 51.0 | 73.0 | 69.0 |

| 800G+ 市场规模,US$bn | n.a. | 32.0 | 55.0 | 56.0 |

| 全球光模块总出货量,百万只 | n.a. | 452 | 528 | 556 |

| 800G+ 出货量,百万只 | n.a. | 60 | 104 | 126 |

需求扩张的验证来自四组数据。

- Goldman Sachs 将

2026/2027/2028E全球光模块市场规模上修至US$51bn / US$73bn / US$69bn。800G+占比同步抬升。 - Morgan Stanley 对

2028E的行业 TAM 估算约为US$50bn,对应800G + 1.6T出货从20m提升至80m。 - Goldman Sachs 对 AI 网络价值链的测算显示,相关潜在市场规模可扩张至

US$154bn,其中scale-out单机架价值量提升约16x,scale-up单机架价值量提升约45x。 - 公司收入已经验证需求扩张。Broadcom

FY26 Q1AI revenue 为US$8.4bn,同比增长106%;MarvellFY26总收入US$8.195bn,同比增长42%;CredoFY26 Q3收入US$407m,同比增长201.5%。

产业逻辑 / 技术分工 / 系统框架

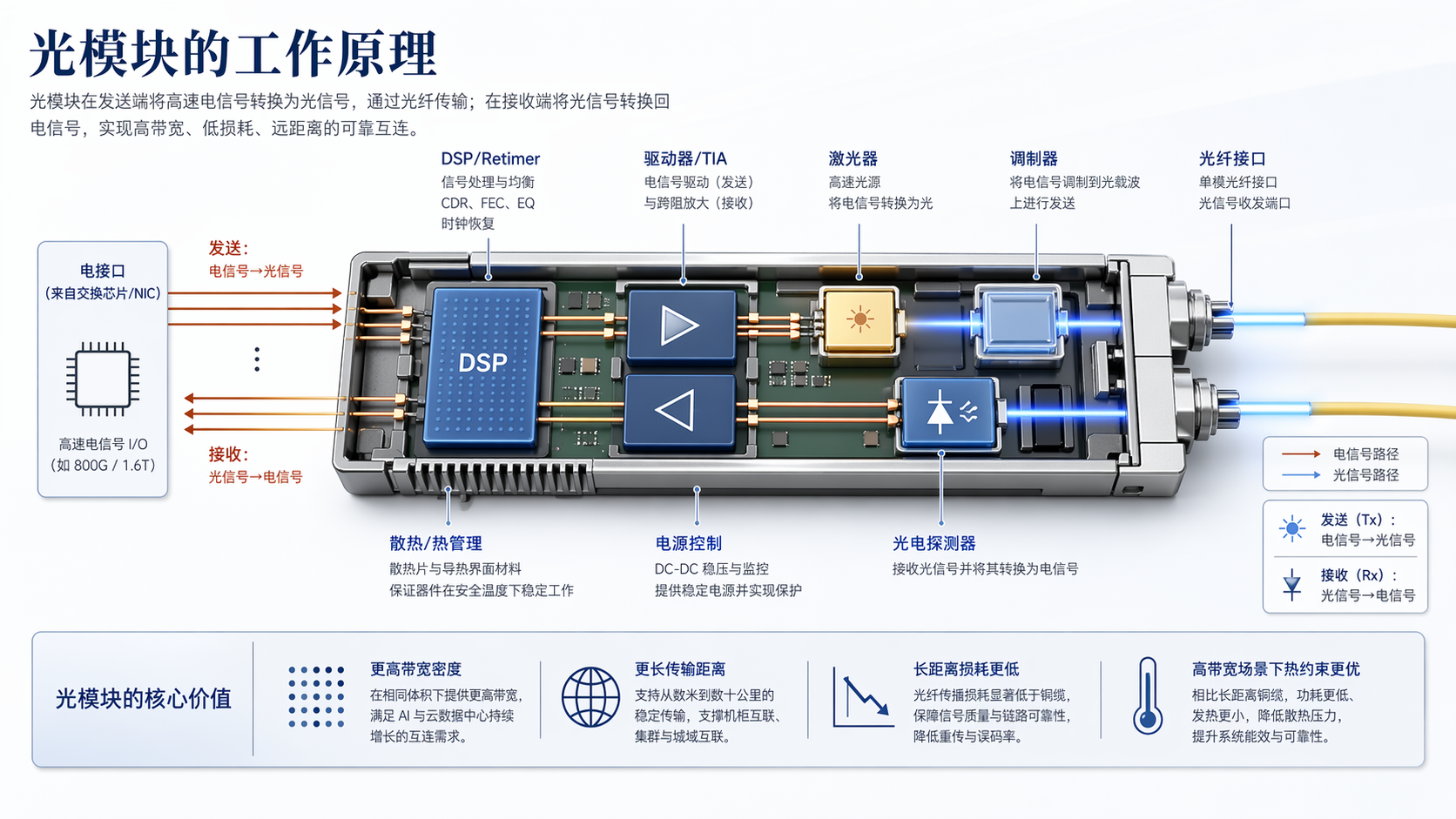

光模块的功能是完成电光转换,并把高速信号从板级、柜级互连延伸到机架、Pod、集群和数据中心级互连。光连接嵌入 AI 网络架构,价值来自交换、封装、光芯片和系统集成的协同。

光连接的系统分工可以概括为三点。

- 电光转换。交换芯片、NIC、XPU、CPU 输出电信号。光模块将电信号转换为光信号,并在接收端完成逆向转换。

- 中长距离传输。光纤在高带宽、长距离链路上的损耗、热约束和布线效率优于铜缆。

- 网络扩展。机架间、Pod 间、集群间和数据中心间的扩容依赖高速光链路。

相关术语的含义如下。

AEC:有源电缆,主要用于柜内和短距链路。CPO:共封装光学,指光引擎与交换芯片或 XPU 共同封装。SiPh:硅光,指以硅光子工艺实现高速光传输。OCS:光路交换,用于集群级或更高层级的光路切换。DCI:数据中心互连,用于数据中心之间的链路。

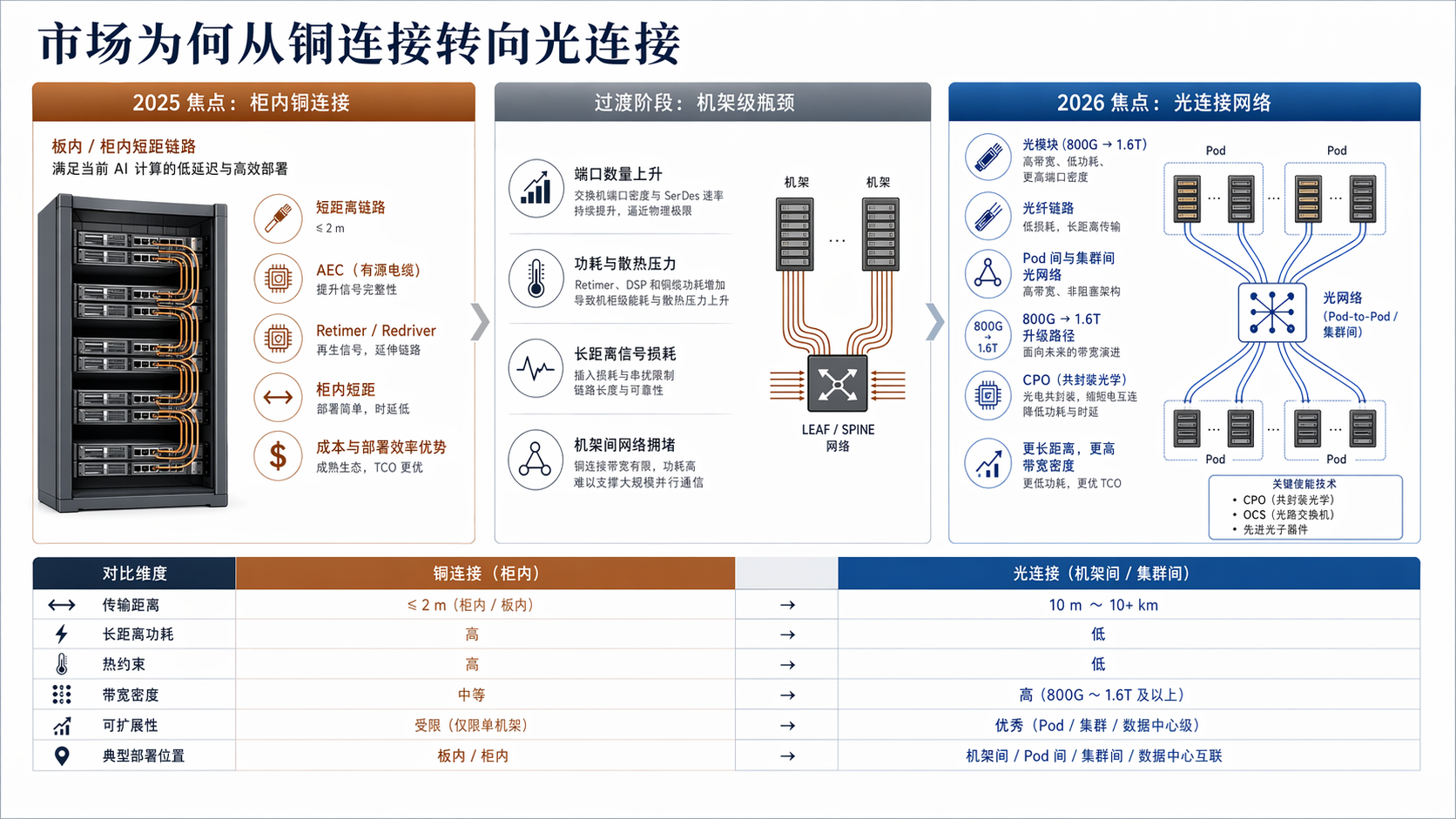

铜与光的分工保持稳定。变化发生在需求重心。

| 链路层级 | 典型距离 | 当前主方案 | 约束条件 |

|---|---|---|---|

| 板内、柜内 | 最短 | 铜缆、AEC、retimer | 成本、交付效率、调试复杂度 |

| 机架间、Leaf-Spine | 中距 | 可插拔光模块、光纤 | 带宽密度、损耗、热设计 |

| Pod 间、集群间、DCI | 长距 | OCS、相干模块、CPO、光引擎 | 可扩展性、长距离传输、功耗 |

2025 年资本开支首先落在柜内短距互连。铜连接与 AEC 率先受益。2026 年需求转向机架间和集群间互连。驱动因素包括 800G 放量、1.6T 启动、交换端口数上升、scale-up 光化、CPO/OCS 验证推进。光成为核心主题,原因是系统约束已经从板级和柜级转向网络级。

标的表现与配置层级

区间收益率最高的公司并不等于当前最优配置。涨幅与市值不呈线性关系,剩余空间与涨幅也不呈线性关系。

| 公司 | Ticker | 环节 | 市值,US$bn | 同行水位 | 2 月初股价 | 最新股价 | 区间涨幅 |

|---|---|---|---|---|---|---|---|

| Broadcom | AVGO | 平台型 | 1988.28 | 第一梯队 | 331.11 | 419.94 | 26.83% |

| Marvell | MRVL | 平台型 | 144.78 | 第一梯队 | 78.66 | 165.56 | 110.48% |

| 中际旭创 | 300308.SZ | 模块 | 141.58 | 第二梯队 | 591.00 | 869.01 | 47.04% |

| 新易盛 | 300502.SZ | 模块 | 77.37 | 第二梯队 | 439.00 | 532.00 | 21.18% |

| 长飞光纤 | 6869.HK | 光纤光缆 | 39.18 | 第二梯队 | 84.60 | 215.60 | 154.85% |

| 天孚通信 | 300394.SZ | 器件 | 36.43 | 第三梯队 | 238.49 | 320.29 | 34.30% |

| Credo | CRDO | 平台型 | 34.22 | 第三梯队 | 119.96 | 185.54 | 54.67% |

| 源杰科技 | 688498.SS | 芯片 | 17.11 | 第三梯队 | 807.70 | 1360.40 | 68.43% |

| 罗博特科 | 300757.SZ | 设备 | 12.43 | 第三梯队 | 354.00 | 507.09 | 43.25% |

| LandMark | 3081.TWO | 激光器 | 8.30 | 第三梯队 | 999.00 | 2830.00 | 183.28% |

平台型公司包括 Broadcom、Credo、Marvell。模块与器件公司包括 中际旭创、新易盛、天孚通信。上游与设备公司包括 罗博特科、源杰科技、长飞光纤、LandMark。

股价表现呈现三点特征。

- 平台股中,

Marvell区间涨幅最高,Broadcom涨幅最低,但Broadcom的规模、客户绑定和盈利兑现度更强。 - 小市值公司涨幅更高。

LandMark、长飞光纤、源杰科技的涨幅显著高于平台型公司。 - 当前配置仍需回到一致预期和盈利兑现。涨幅领先并不自动代表后续空间更大。

主题是否仍具配置价值

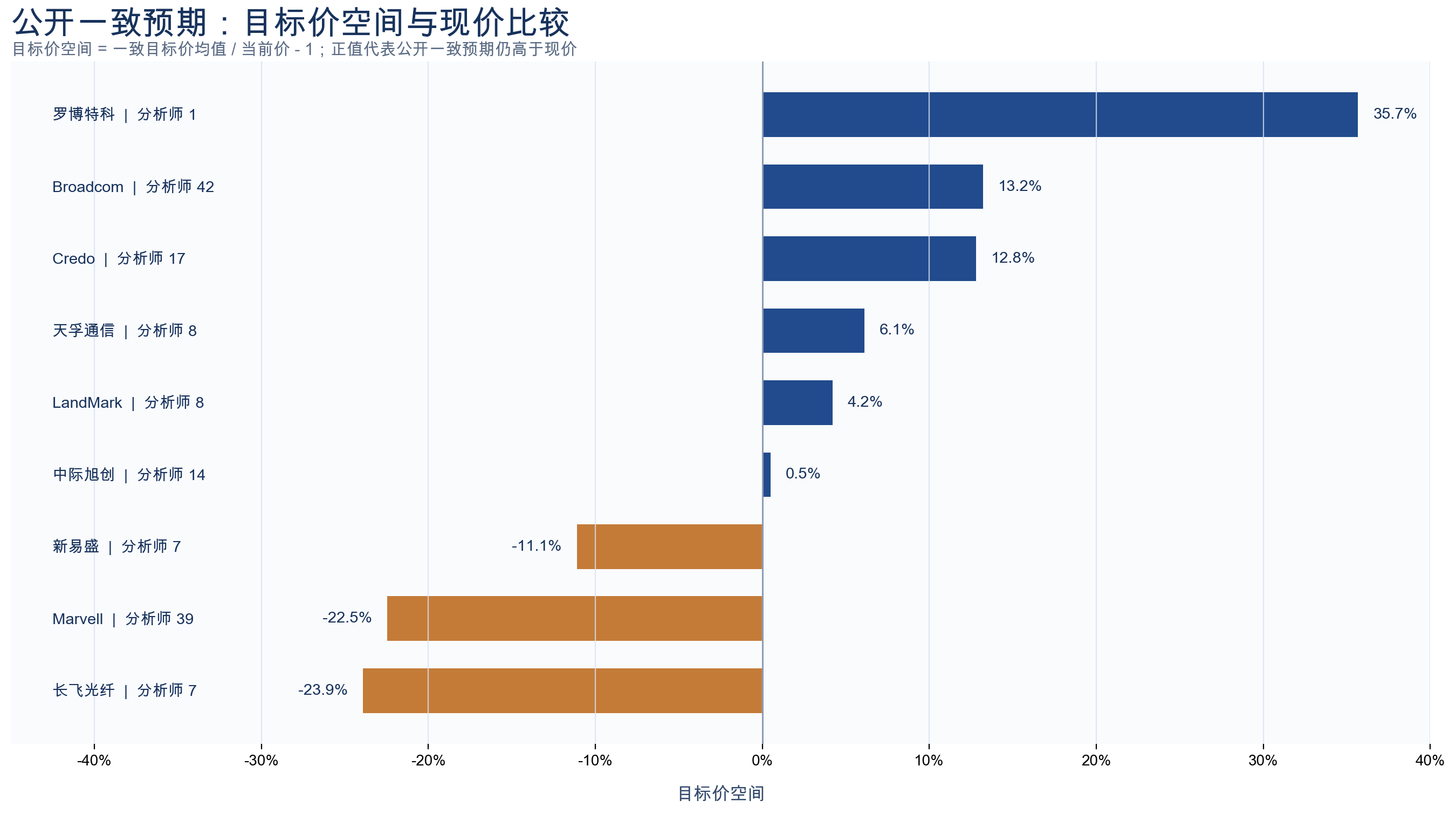

主题仍具配置价值,但预期已经分层。当前公开一致预期口径下,正向目标价空间集中在少数公司。

| 公司 | Ticker | 市值,US$bn | 当前价 | 分析师数 | 一致评级均值 | 目标价低值 | 目标价均值 | 目标价高值 | 目标价空间 |

|---|---|---|---|---|---|---|---|---|---|

| Broadcom | AVGO | 1988.28 | 419.94 | 42 | 1.28 | 360.00 | 475.49 | 630.00 | 13.23% |

| Marvell | MRVL | 144.78 | 165.56 | 39 | 1.49 | 85.00 | 128.36 | 170.00 | -22.47% |

| 中际旭创 | 300308.SZ | 141.58 | 869.01 | 14 | 1.28 | 430.00 | 873.33 | 1187.00 | 0.50% |

| 新易盛 | 300502.SZ | 77.37 | 532.00 | 7 | 1.33 | 370.00 | 472.96 | 518.00 | -11.10% |

| 长飞光纤 | 6869.HK | 39.18 | 215.60 | 7 | 2.12 | 46.88 | 164.07 | 255.55 | -23.90% |

| 天孚通信 | 300394.SZ | 36.43 | 320.29 | 8 | 1.78 | 162.00 | 339.88 | 464.65 | 6.12% |

| Credo | CRDO | 34.22 | 185.54 | 17 | 1.35 | 170.00 | 209.29 | 260.00 | 12.80% |

| 源杰科技 | 688498.SS | 17.11 | 1360.40 | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. |

| 罗博特科 | 300757.SZ | 12.43 | 507.09 | 1 | 1.00 | 688.00 | 688.00 | 688.00 | 35.68% |

| LandMark | 3081.TWO | 8.30 | 2830.00 | 8 | 2.00 | 645.00 | 2949.12 | 4738.00 | 4.21% |

评级均值中,1 代表最积极,5 代表最保守。目标价空间定义为 一致目标价均值 / 当前价 - 1。

当前配置价值可从三个角度判断。

- 评级与覆盖。

Broadcom、Marvell、Credo覆盖度最高。罗博特科的一致目标价空间最大,但覆盖样本仅1家,稳定性弱于美股平台公司。 - 目标价方向。公开可得样本中,

Broadcom与Credo的目标价中枢继续上移,原因是 AI 网络与光互连收入路径更清晰。Marvell的产业逻辑仍成立,但股价运行快于目标价更新。 - 目标价空间。当前正向目标价空间排名靠前的是

罗博特科、Broadcom、Credo、天孚通信、LandMark。中际旭创基本接近一致预期。Marvell、新易盛、长飞光纤当前股价高于一致目标价。

投资排序

配置层级应同时考虑产业位置、盈利兑现、覆盖质量和目标价空间。

核心配置

- Broadcom:平台完整,AI 收入规模最大,分析师覆盖最广,目标价空间为

13.23%。 - Credo:产品边界向光互连扩展,收入增速高,目标价空间为

12.80%。 - 罗博特科:设备环节直接受益于

CPO/OCS扩产,目标价空间为35.68%,但需接受覆盖样本较少。

持续跟踪

- 中际旭创:模块龙头,基本面兑现强,当前价格已接近一致目标价。

- 天孚通信:器件环节受益明确,当前仍保留

6.12%的目标价空间。 - LandMark:上游光源受益于

SiPh/CPO规格升级,股价涨幅较大,剩余空间有限但仍为正。 - 源杰科技:上游芯片壁垒较高,但公开一致预期不足,需依赖产品与客户验证。

预期已高

- Marvell:平台能力完整,产业位置清晰,当前股价高于一致目标价。

- 新易盛:模块端受益路径清晰,当前股价已领先一致预期。

- 长飞光纤:长链路受益明确,区间涨幅已大幅领先,当前一致目标价低于现价。

风险

- AI 集群建设节奏低于预期。若云厂商资本开支节奏放缓,模块与器件出货会先承压。

1.6T、CPO、OCS验证与量产进度低于预期。若良率、互操作性或客户认证放缓,上游与设备环节兑现将后移。- 供给扩张快于需求。若行业扩产过快,模块和器件价格可能下行,利润率承压。

- 估值压缩。当前部分公司股价已领先公开一致预期,若盈利上修不跟上,股价弹性将转弱。

- 地缘与监管变化。出口限制、客户集中度和跨境供应链波动都会影响板块估值与订单可见度。

方法与来源

- 股价、目标价、评级、分析师覆盖和目标价区间来自 Yahoo Finance 开放数据;美股历史价格以 StockAnalysis 页面交叉核对。

- 跨市场市值统一折算为美元。汇率采用 Yahoo Finance

CNYUSD=X、HKDUSD=X、TWDUSD=X在2026-04-24的最新可得收盘价。 - 区间涨幅采用

2026-02-02至最新可得收盘价。2026-02-01为非交易日,因此统一取其后首个交易日。 - 行业规模、出货量和技术路线来自 Morgan Stanley、Goldman Sachs、LightCounting 及公司公告。

- 公司收入与业务数据主要采用官方披露,包括 Broadcom FY26 Q1、Marvell FY26 Q4/FY26 results、Credo FY26 Q3、LightCounting March 2026。

- 目标价历史与评级变化图仅覆盖公开可得的重点公司样本。

源杰科技当前缺乏公开一致预期覆盖,罗博特科仅有1个分析师样本,解释时需单独看待。