CPU 会继续崛起吗?

IaaS专题 - CPU 会继续崛起吗?

AI Chips 101

- 日期:2026年4月24日

- 当前价口径:目标价比较统一使用

2026年4月23日最新完成收盘价。 - 卖方口径:

一致目标价均值指Yahoo Finance汇总的当前目标价均值;目标价区间指当前最低至最高目标价;目标价空间 = 一致目标价均值 / 当前价 - 1。 - 市值口径:美股与美股ADR采用最新公开市值快照;台股按

2026年4月23日收盘价与最新可得股本计算,并按USDTWD = 31.532换算为美元。

核心结论

- CPU价值上修。AI工作负载从训练转向部署与Agent,CPU直接受益于请求处理、模型路由、缓存管理、状态回写和工具调用。

- GPU主导训练,CPU主导控制层。

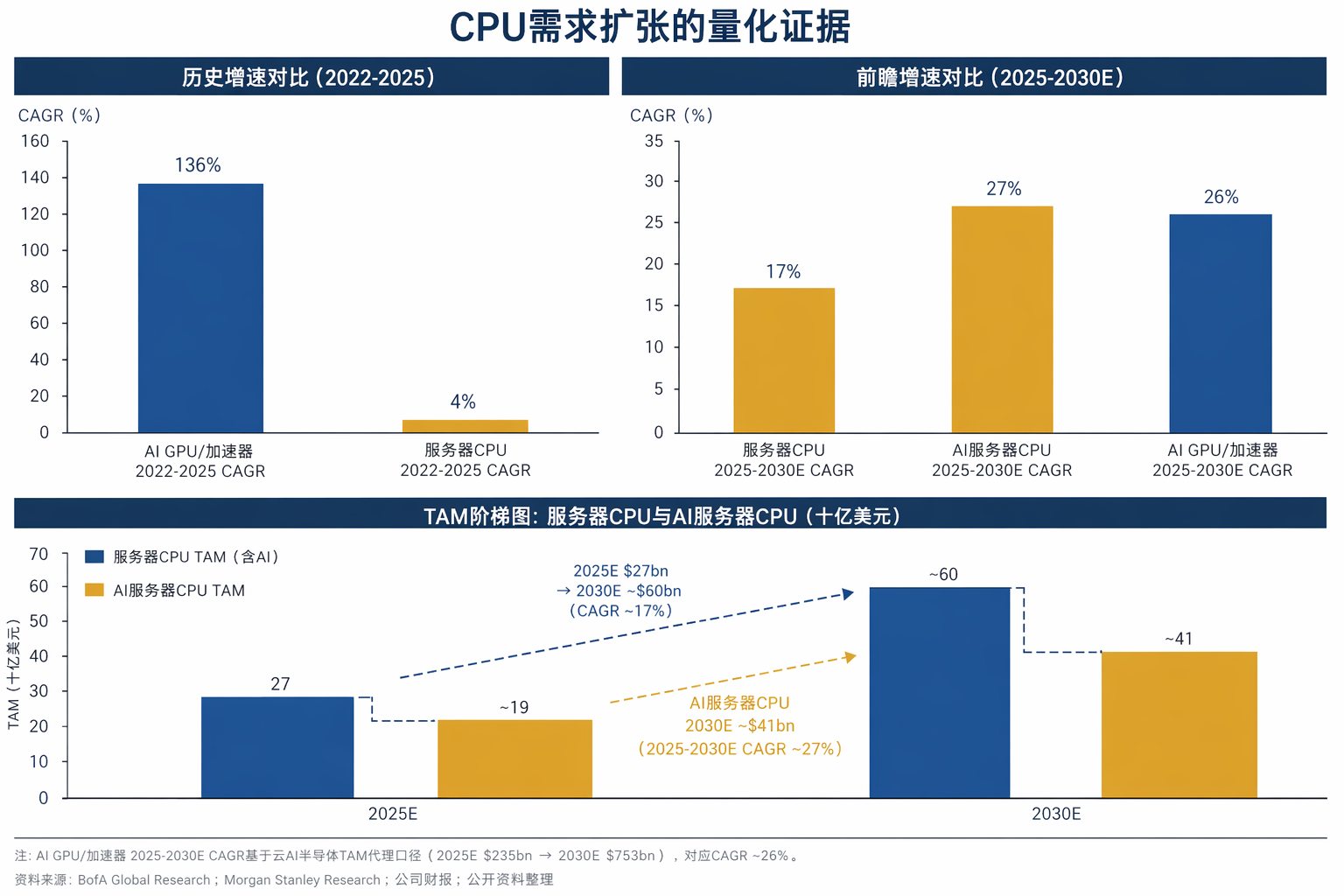

2022-2025年AI加速器增速约+136% CAGR,服务器CPU约+4% CAGR;2025-2030E服务器CPU TAM预计从$27bn升至~$60bn,对应约+17% CAGR。AI GPU/加速器代理口径预计约+26% CAGR。 - CPU需求高速扩张。AI服务器CPU TAM预计到

CY30达到~$41bn,约占服务器CPU TAM的70%;Agent相关云CPU支出预计从当前约$24-25bn升至2030E $82.5bn基准情形。 - 投行观点指向同一结论:BofA认为CPU是AI推理的关键受益者,Morgan Stanley认为Agent工作负载将显著扩大云CPU支出。股价弹性集中在小市值与高beta供应链;剩余上行空间集中在

Amazon、Alphabet和TSMC。 - 建议优先配置

Amazon、Alphabet、TSMC;继续跟踪AMD;将ARM、GUC、Intel、Kinsus、定位为卫星仓位。

一、需求扩张的量化证据

| 指标 | 数字 | 结论 |

|---|---|---|

| 训练阶段增速比较 | 2022-2025:AI加速器约+136% CAGR;服务器CPU约+4% CAGR | GPU主导训练时代增量。 |

| 服务器CPU TAM | CY25 $27bn -> CY30 ~$60bn,对应约+17% CAGR | CPU进入第二条增量曲线。 |

| AI服务器CPU TAM | CY30 ~$41bn,约占服务器CPU TAM的70%,对应约+27% CAGR | AI CPU增速已进入高增长区间。 |

| AI GPU/加速器代理口径 | 云AI半导体TAM预计2025E ~$235bn -> 2030E ~$753bn,对应约+26% CAGR | AI CPU增速已接近AI GPU/加速器前瞻增长口径。 |

| Agent相关云CPU支出 | 当前约$24-25bn;2030E $82.5bn基准情形,$110bn乐观情形 | Agent把CPU推成云厂资本开支的重要项目。 |

| 商业化验证 | AWS Graviton年化业务约$6-7bn,同比约+50%,覆盖AWS前1000大EC2客户中的98% | 自研CPU已完成规模商业化验证。 |

CPU增速仍低于GPU训练时代的历史增速,但已显著高于过去自身增速。CPU的投资价值来自部署阶段与Agent阶段的需求上修。

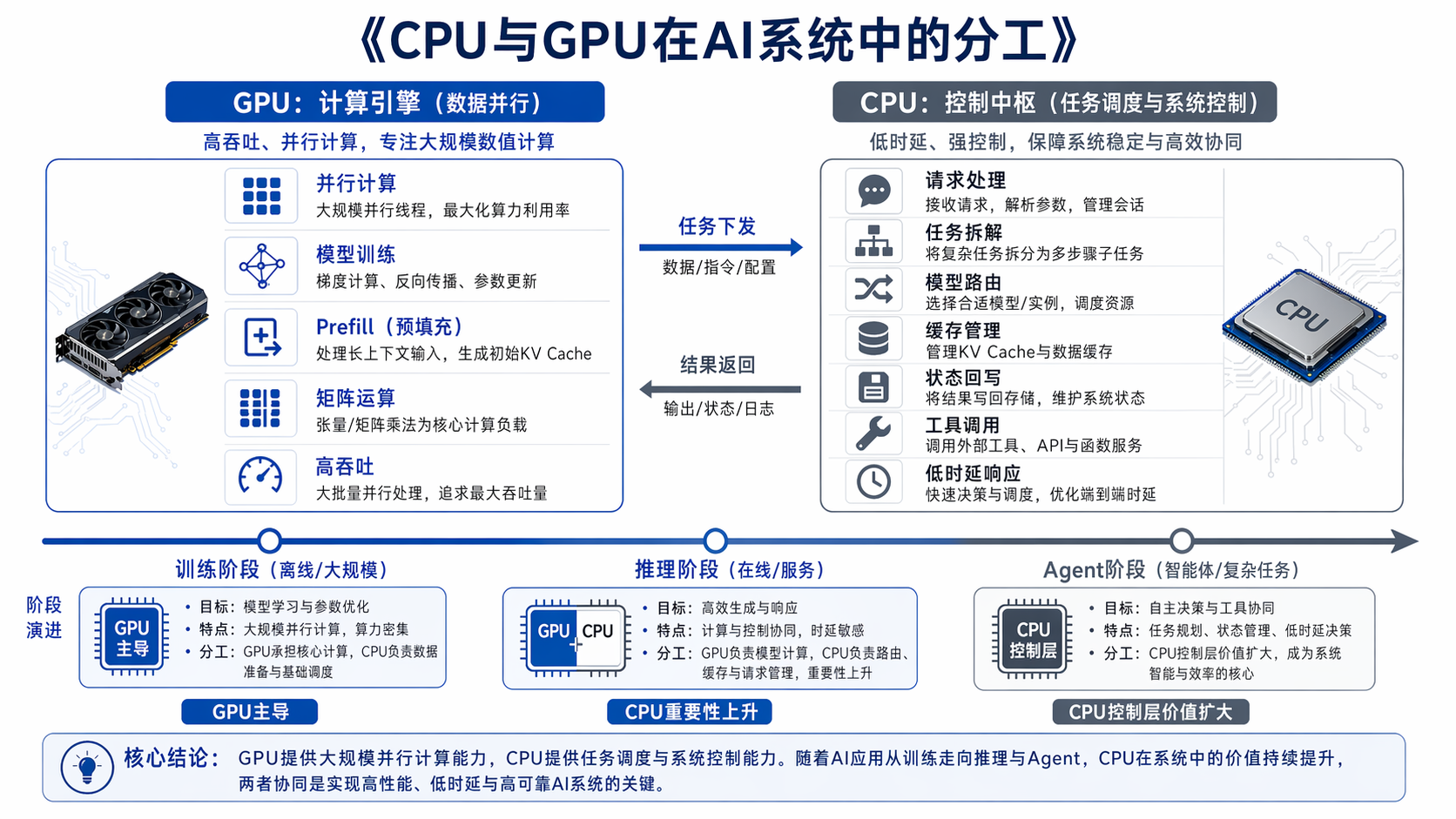

二、CPU与GPU的分工

| 环节 | GPU | CPU | 投资含义 |

|---|---|---|---|

| 训练 | 矩阵计算、梯度更新、吞吐输出 | 数据读取、批次切分、排队送数 | GPU主导资本开支。 |

| 推理 | prefill与核心模型计算 | 模型加载、请求处理、路由、KV cache准备 | CPU开始直接影响时延与成本。 |

| Agent | 生成与计算步骤 | 拆任务、排顺序、调工具、读结果、定下一步、写回状态 | CPU进入控制层。 |

| 端侧AI | 本地生成、多媒体计算 | 资源管理、模型切换、统一调度 | CPU角色从云端延伸到终端。 |

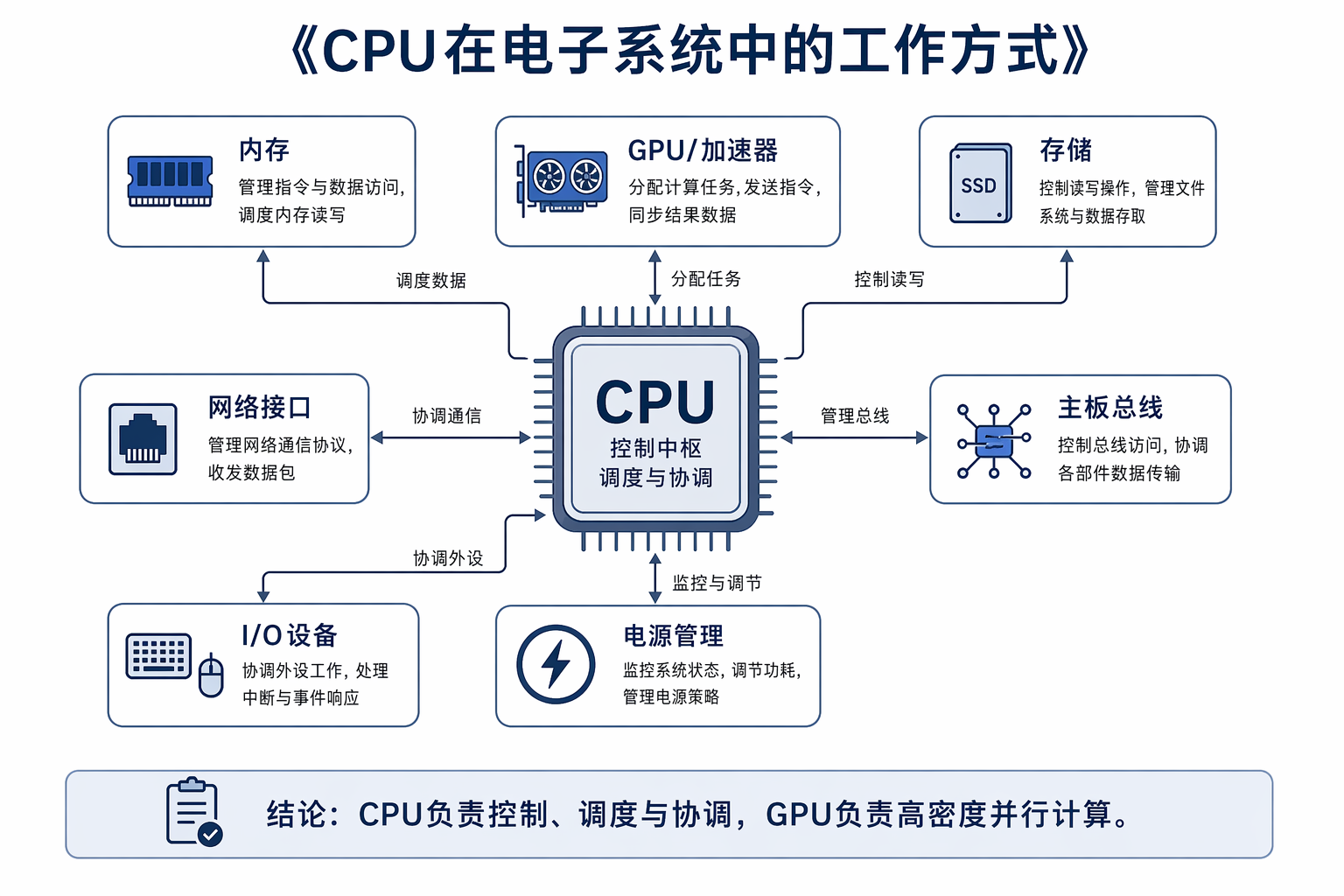

控制平面:系统接收请求后,决定先做什么、调哪一个模型、是否调用外部工具、结果写回哪里。任务编排:把一个请求拆成多步任务,并安排执行顺序。

训练阶段的核心变量是并行算力密度。部署阶段的核心变量是路由、缓存、状态管理和低时延响应。Agent把单步请求扩成多步流程,CPU参与次数随步骤数同步上升。云厂推动Graviton、Axion和定制CPU,驱动力是成本结构与平台利润率。

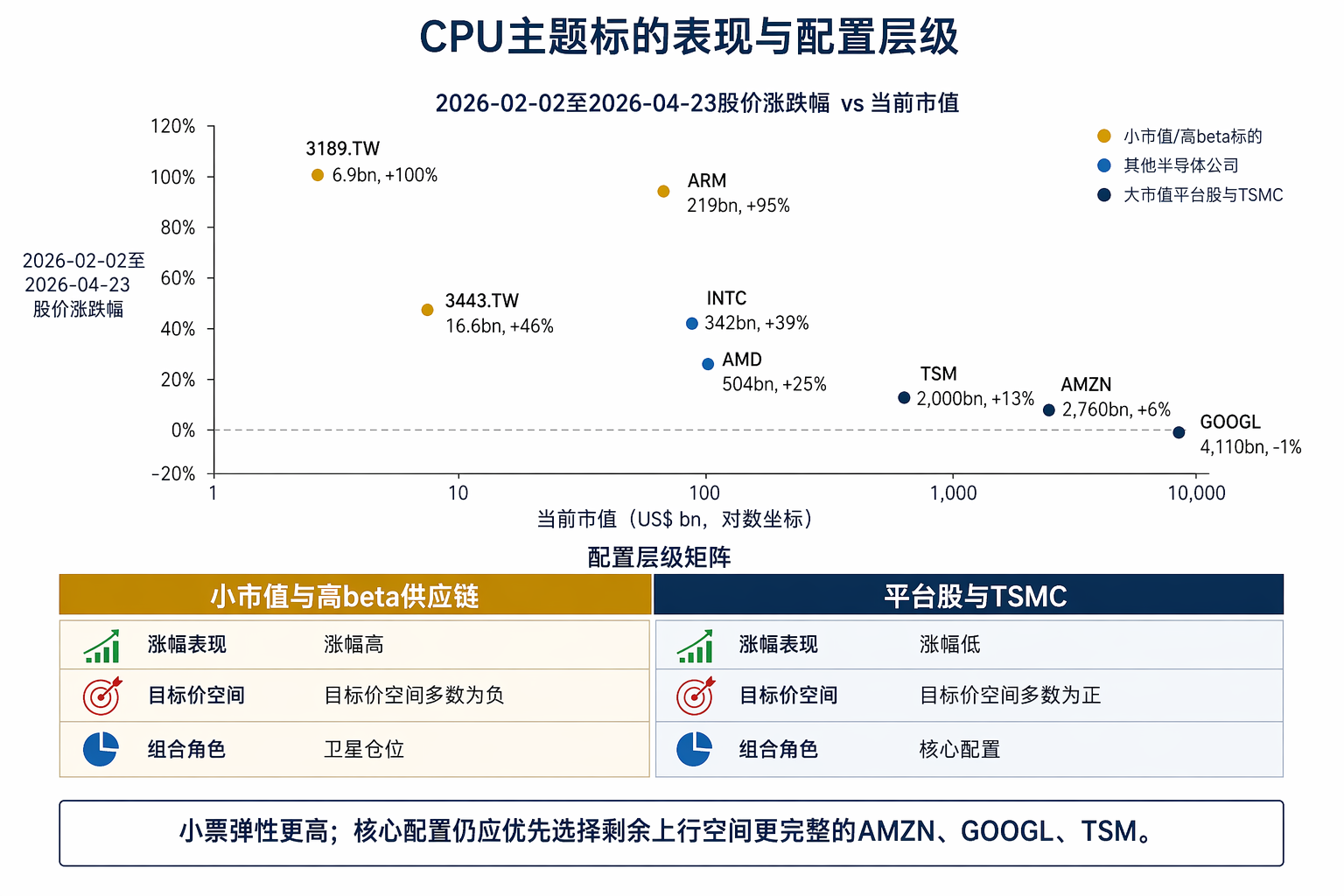

三、标的表现与配置层级

小市值与高beta供应链涨幅更高。大市值平台股涨幅更低。

| 公司 | 代码 | 当前市值(US$) | 2026-02-02股价 | 2026-04-23股价 | 区间涨跌幅 |

|---|---|---|---|---|---|

| AMD | AMD | 503.6bn | $246.27 | $308.90 | +25.39% |

| ARM | ARM | 219.1bn | $106.93 | $208.70 | +95.17% |

| Amazon | AMZN | 2.76tn | $242.96 | $256.78 | +5.77% |

| Alphabet | GOOGL | 4.11tn | $343.69 | $340.16 | -0.97% |

| TSMC | TSM | 2.00tn | $341.36 | $385.92 | +13.12% |

| GUC | 3443.TW | 16.6bn | NT$2,685.00 | NT$3,910.00 | +45.62% |

| Kinsus | 3189.TW | 6.9bn | NT$239.50 | NT$479.00 | +100.00% |

| Intel | INTC | 341.7bn | $48.81 | $68.06 | +39.44% |

配置层级

| 维度 | 小市值与高beta供应链 | 平台股与TSMC |

|---|---|---|

| 区间涨幅 | 高 | 低 |

| 当前目标价空间 | 多数为负 | 多数为正 |

| 兑现路径 | 单一链条,高波动 | 平台利润率、云成本结构、制程与封装产能,确定性更高 |

| 组合角色 | 卫星仓位 | 核心配置 |

小票涨得更快,驱动力是主题纯度高与资金集中。大票仍应作为核心配置,原因是股价反应更慢、目标价空间仍为正、兑现路径更稳定、流动性更强。

四、主题是否仍具配置价值

| 公司 | 代码 | 当前价 | 当前市值(US$) | 分析师数* | 一致评级 | 目标价区间 | 一致目标价均值 | 目标价空间 |

|---|---|---|---|---|---|---|---|---|

| AMD | AMD | $308.90 | 503.6bn | 46 | buy / 1.61 | $220 - $365 | $292.39 | -5.34% |

| ARM | ARM | $208.70 | 219.1bn | 36 | buy / 1.87 | $95 - $240 | $169.59 | -17.79% |

| Amazon | AMZN | $256.78 | 2.76tn | 64 | strong_buy / 1.35 | $175 - $360 | $282.63 | +10.07% |

| Alphabet | GOOGL | $340.16 | 4.11tn | 56 | strong_buy / 1.37 | $185 - $443 | $376.68 | +10.74% |

| TSMC | TSM | $385.92 | 2.00tn | 18 | strong_buy / 1.42 | $351 - $600 | $463.45 | +20.09% |

| GUC | 3443.TW | NT$3,910.00 | 16.6bn | 16 | buy / 1.69 | NT$2,500 - NT$4,600 | NT$3,189.88 | -18.42% |

| Kinsus | 3189.TW | NT$479.00 | 6.9bn | 11 | buy / 1.55 | NT$168 - NT$590 | NT$362.55 | -24.31% |

| Intel | INTC | $68.06 | 341.7bn | 41 | hold / 2.85 | $20.4 - $95 | $55.33 | -18.70% |

*分析师数来源:Yahoo Finance当前汇总口径,抓取日期为2026年4月24日。

结论

Amazon、Alphabet、TSMC仍具配置价值。股价涨幅较低,一致目标价均值仍高于当前价。AMD逻辑成立,但股价已高于一致目标价均值。后续收益更依赖业绩继续上修。ARM、Intel、GUC、Kinsus主题成立,但股价已跑在卖方一致目标价均值前面。组合定位应保持卫星仓位。

五、投资排序

Amazon:Graviton已完成商业化验证,股价涨幅低,目标价空间为正。Alphabet:股价最平,目标价上修最强,Axion与Agent逻辑仍在扩散。TSMC:确定性最高,目标价空间最大,CPU、ASIC、先进制程和先进封装最终都汇集到TSMC。AMD:份额提升逻辑最直接,股价已较充分反映。ARM、Intel:方向正确,估值已领先基本面兑现。

六、风险

- Agent需求释放慢于预期,CPU新增需求兑现后移。

- GPU、HBM、先进封装和网络设备若继续构成瓶颈,CPU需求无法同步转化为收入。

- 云厂自研CPU的价值可能主要体现为平台利润率,不会平均分配到所有上市公司。

- 高beta卫星股可能继续领先基本面,也可能在目标价空间收敛后出现较大回撤。

数据说明

- 区间股价统一采用

2026-02-02至2026-04-23收盘口径。 - 目标价、评级、分析师数采用

2026-04-24抓取的Yahoo Finance当前汇总口径。 - 台股当前价采用

2026-04-23最新完成收盘价;美股当前价采用2026-04-23最新完成收盘价。 - 本报告仅为公开信息整理,不构成个性化投资建议。