寻找下一个闪迪(三)数据中心产业链竞争分析·上

作者:人工智能胡思乱想 日期:2026年5月9日 01:16

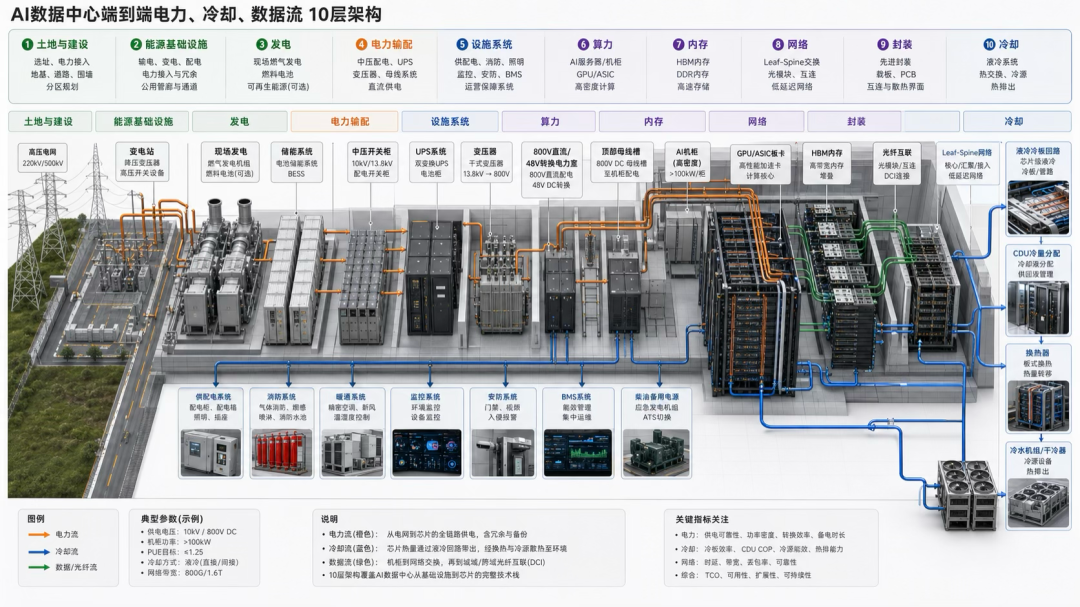

本系列报告第三章。 从数据中心出发,寻找下一个闪迪(一)回答了"数据中心由什么组成"; 寻找下一个闪迪系列(二)- 技术趋势带动AI基建变革回答了"哪些力量在改变它";本章试图回答:每一层的竞争格局如何?谁占主导、谁在挑战、结构性变化在哪里?鉴于涵盖专题较多,本章仅讨论算力、内存、网络三层

摘要

第1层·算力:NVIDIA以>80%份额(2025E)主导,训练侧壁垒短期不可复制,推理侧份额预计从60-75%收窄至20-30%(2028E)。定制ASIC增速(CAGR 44.6%)远超GPU(16.1%),渗透率预计43%→55%(2026-28E)。推理侧正经历GPU→ASIC的结构性迁移。第2层·内存/存储:HBM产能利用率>95%,三家寡占(SK Hynix 53-62%、三星17-35%、美光15-20%),定价权在供应商。CXL内存池化($16B @2028E)为中期最大增量变量,当前市场定价不足。第3层·网络:光模块供需缺口40-60%至2027年,800G→1.6T迁移驱动新一轮份额重组。硅光子/CPO 市场$2.86B(2025)→$28.75B(2034),产能受限环节(光模块、SiPho代工)具备持续定价权。

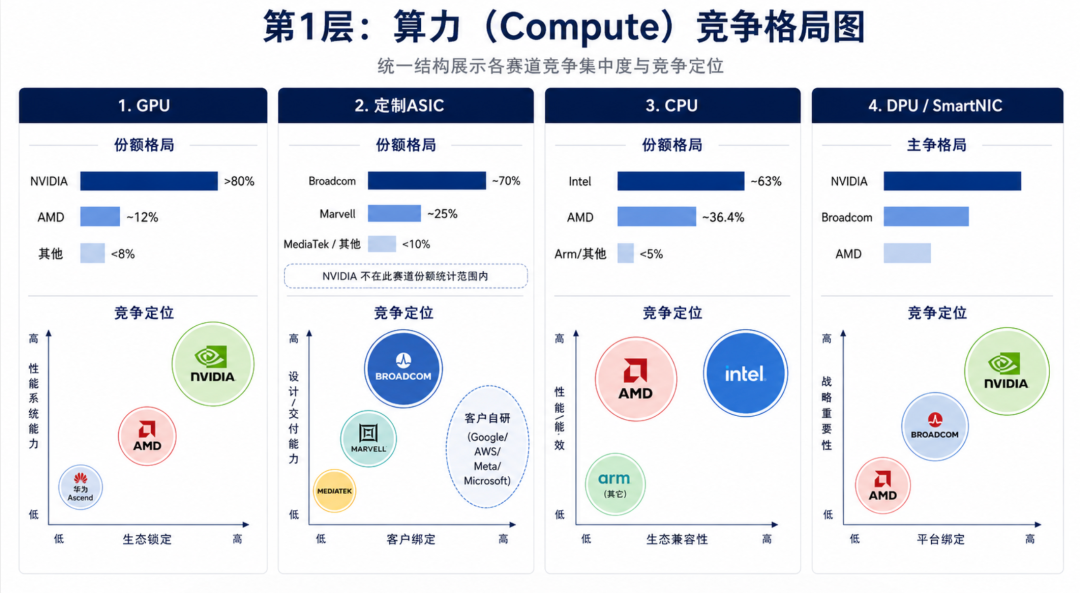

1.1 GPU

市场规模与增速

AI加速器市场规模约$1,150亿(NVIDIA数据中心FY2026,公司财报)。GPU为主导品类,NVIDIA单季数据中心收入约$39B(Q4 FY2026),AMD数据中心收入$5.8B/季(Q1 2026,+57% YoY)。GPU市场整体CAGR约16.1%(BofA),增速低于定制ASIC(44.6%)。

竞争集中度

极高。NVIDIA整体AI加速器份额>80%(2025E),其中训练侧约95%、推理侧60-75%。AMD 份额约12% (2025E)。CR2>92%,其余厂商(Intel Gaudi、华为Ascend)合计<8%。

龙头与壁垒

NVIDIA 的壁垒涵盖五个层级:硬件(Blackwell/Rubin GPU + NVLink 1.8TB/s/GPU)、互连(NVLink scale-up + InfiniBand/Spectrum-X scale-out)、软件(CUDA生态,15年积累)、系统(DGX/NVL72/NVL144完整方案)、供应链(TSMC CoWoS产能50%+预订)。其中CUDA生态锁定与CoWoS产能预锁为替代难度最高的两项壁垒。

挑战者与替代路线

AMD(直接GPU竞品):数据中心收入$5.8B/季(Q1 2026),为NVIDIA的1/6.7。下一代MI400(432GB HBM4, 19.6TB/s, TSMC N2)硬件规格可与Rubin竞争,预计2026 H2量产,首年出货约15万颗(HSBC)。Meta于2026-02-24签署6GW Instinct GPU部署协议。核心制约在于CUDA生态锁定,迁移成本极高。AMD毛利率55%,NVIDIA为73%,差距18pp。华为Ascend:推理侧已全面验证(DeepSeek V4 Day 0适配),完整预训练能力尚未公开验证。竞争威胁集中在中国市场推理侧,对NVIDIA全球训练市场影响有限。开放互连联盟(UALink 2.0):AMD+Intel+Broadcom+Google+Meta+Microsoft联合推动,支持1,024加速器互连(vs NVLink 576)。规格2026年4月发布,硬件最早2026年底。成功落地后客户可混用不同厂商加速器,打破NVLink锁定。

供需缺口与定价权

训练侧GPU供给持续紧张,NVIDIA CoWoS产能为核心约束。NVIDIA毛利率>73%,定价权极强。推理侧份额预计从60-75%收窄至20-30%(2028E,BofA/GS),定价权将因ASIC替代而逐步削弱。

Key Takeaway

NVIDIA训练侧壁垒短期不可复制(CUDA+NVLink+CoWoS三重锁定)。推理侧为结构性份额迁移的核心战场——ASIC经济性优势(每token成本降低50-67%)驱动超大规模客户持续替代。AMD的核心价值在于为超大规模客户提供"第二选择",压低NVIDIA议价能力。关注两个拐点信号:AMD AI GPU年收入突破$20B、ROCm兼容性达CUDA 80%水平。

1.2 定制ASIC

市场规模与增速

定制ASIC市场CAGR 44.6%(BofA/GS),渗透率预计从2025年约30%升至2028年约55%。Broadcom AI半导体收入$84亿(Q1 FY2026,+106% YoY),AI积压订单$730亿,管理层预计2027年AI芯片收入超$1,000亿。

竞争集中度

高。Broadcom占ASIC设计服务份额约70%,Marvell约25%,MediaTek于2026年新进入。晶圆代工100%依赖TSMC(N3/N2),先进封装TSMC垄断。

龙头与壁垒

Broadcom为ASIC设计龙头,壁垒包括:与Google签署至2031年5年TPU设计协议、与OpenAI合作定制推理ASIC(2026 H2量产)、对TSMC先进制程和封装产能的优先

获取。Marvell差异化在于内存处理单元和推理专用设计,已获Microsoft Maia 200和Meta MTIA v2订单。

挑战者与替代路线

Google刻意构建供应商冗余:Broadcom(TPU设计至2031)+ Marvell(内存处理单元+推理专用TPU)+ MediaTek(2026年新增TPU供应链)。超大规模客户自研芯片进展:Google TPU v7 Ironwood (2026E 出货460 万颗)、AWS Trainium3+Inferentia2、Microsoft Maia 200(3nm, 216GB HBM3e)、Meta MTIA v2(RISC-V)、OpenAI定制推理ASIC(2026 H2量产,Broadcom设计)。跨厂商混合训练已验证可行性(AMD+NVIDIA 达到98% 吞吐量,arXiv:2602.18007),但受限于互连异构和软件栈分裂,短期内尚未进入生产部署。

供需缺口与定价权

ASIC需求增速远快于GPU(CAGR 44.6% vs 16.1%),但受限于TSMC CoWoS产能。ASIC设计服务毛利率低于NVIDIA GPU(Broadcom整体毛利率约77%,但ASIC设计服务价值以NRE+量产分成计算)。超大规模客户通过ASIC降低对NVIDIA的依赖,即便无法完全替代,亦增强采购谈判筹码。

Key Takeaway

ASIC与GPU的关系为协同而非替代——超大规模客户按工作负载分配:前沿训练用GPU(灵活性优先),大规模推理用ASIC(成本优先)。OpenAI同时合作Broadcom ASIC并签署>$100B NVIDIA GPU采购协议,即为典型双轨策略。短期(2026-2027)训练侧NVIDIA锁定效应极强;中期(2027-2029)若UALink 2.0成熟,混合训练可能进入生产;长期GPU市场从"赢者通吃"走向"异构共存",利好Broadcom和Marvell。

1.3 CPU

市场规模与增速

服务器CPU市场Intel+AMD双寡头格局。2025年Intel和AMD服务器CPU全年售罄,均考虑涨价10-15%(SemiAnalysis, 2026)。AMD服务器CPU价值份额创历史新高36.4%(Q4 2025,BofA),预测2030年达约40%。

竞争集中度

极高(双寡头)。Intel 份额约63% (2025E),AMD 约36.4%,Arm 架构(AWS Graviton、Ampere)份额<5%但增速较快。

龙头与壁垒

Intel凭借x86生态和存量基座主导。AMD凭借Zen架构在性能和能效上持续领先,份额稳步提升。壁垒在于x86指令集兼容性(企业软件迁移成本高)和规模化供应能力。

挑战者与替代路线

Arm架构服务器CPU(AWS Graviton、Ampere Computing)在云原生工作负载中逐步渗透,但在AI Agent调度等CPU密集型场景中,x86的软件生态兼容性仍为关键优势。

供需缺口与定价权

Agent化(力量F4)驱动CPU需求结构性上升——每个Agent工作流需要CPU执行调度、工具调用、状态管理。微软Fairwater数据中心CPU:GPU功率比约为1:6。2026年初全年售罄+考虑涨价10-15%,供需紧张。Intel股价52周低点约$18→高点约$31,分析师共识约10 Buy / 31 Hold / 2-3 Sell,PT区间$25-$118——共识显著滞后于供需现实。

Key Takeaway

CPU正在从数据中心"配角"升级为"新瓶颈"。Agent化为结构性而非周期性驱动(GPT-5.5从预训练阶段即针对Agent优化),CPU需求上升将持续。Intel/AMD全年售罄+涨价信号与分析师"Hold"共识之间存在定价滞后。

1.4 DPU/SmartNIC

市场规模与增速

DPU市场仍处于早期阶段,独立TAM数据有限。作为GPU服务器的标准配件,DPU市场规模与AI服务器出货量直接挂钩。

竞争集中度

高。NVIDIA BlueField-3 DPU为主导方案,Broadcom Stingray/Thor为主要替代。

龙头与壁垒

NVIDIA BlueField-3通过与NVLink/InfiniBand的深度集成构建壁垒,将网络、安全、存储卸载功能从CPU剥离。壁垒在于NVIDIA平台绑定(DGX/NVL系统默认搭载BlueField)。

挑战者与替代路线

Broadcom Thor DPU、AMD Pensando(收购自Pensando Systems)为替代方案。开放标准DPU的出现可能削弱NVIDIA平台锁定。

供需缺口与定价权

DPU跟随AI服务器部署节奏,供需状态与GPU服务器一致。NVIDIA平台绑定使DPU定价权归属NVIDIA。

Key Takeaway

DPU市场随F4(Agent化)增加网络复杂度而战略重要性提升,但当前独立投资价值有限,更适合作为NVIDIA/Broadcom平台生态的附属配置。

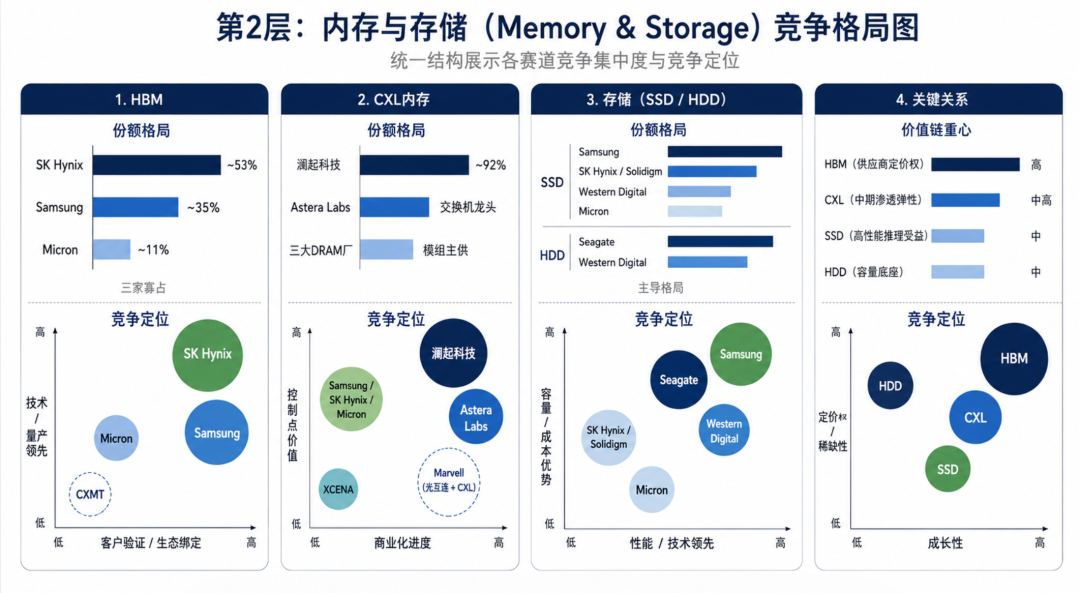

2.1 HBM

市场规模与增速

窄口径HBM芯片市场约$73亿(2025E,TrendForce)。广义AI内存生态TAM(含控制器、IP、封装服务)预计2028年达$100B+。每代AI加速器对HBM需求量呈倍数增长:H100搭载80GB HBM3,B200搭载192GB HBM3E,Rubin搭载HBM4,AMD MI400计划搭载432GB HBM4。

竞争集中度

极高(三家寡占)。SK Hynix 份额62%→53% (2025 Q2→Q3),Samsung 17%→35%(Q3大幅反弹),Micron 21%→11%(Q3下滑)。产能利用率>95%。

龙头与壁垒

SK Hynix为HBM龙头,壁垒包括:良率最高、验证最早、量产领先12-18个月。NVIDIA Rubin 首选供应商(约70% 份额,UBS 预测),双路线布局标准HBM4+HBM4E。核心风险为对NVIDIA依赖过高、ASIC客户多元化不足。

挑战者与替代路线

Samsung:Q3份额从17%反弹至35%,CXL+PIM双线布局,I-Cube自有封装,CXL 3.2 Pangea v3。全产业链整合(DRAM+HBM+CXL+封装)为差异化优势。

Micron:$8B年化HBM收入目标(2026),NAND到HBM产能转换灵活,美国本土制造。Q3份额下滑至11%,HBM4竞争力待验证。CXMT(长鑫存储):中国最大DRAM制造商,约30万片/月晶圆产能,2026年计划将20%产能转向HBM3产线。与华为联合开发HBM。投资含义在于地缘政治溢价——中国唯一具备HBM量产路线的厂商,战略价值超越技术能力。

供需缺口与定价权

HBM产能利用率>95%,供不应求。HBM4转换(2026-2027)将重新洗牌供应商格局——SK Hynix领先是否可持续、Samsung能否借HBM4缩小差距、Micron能否保住第三位置,为内存层最大竞争变量。定价权在供应商侧。

Key Takeaway

HBM为AI芯片标配战略物资,三家寡占格局短期稳固。HBM4带宽翻倍(单GPU>16TB/s),直接缓解KV Cache内存带宽瓶颈。SK Hynix为最高确定性beta配置,Samsung HBM4验证进度为核心边际变量。

2.2 CXL内存

市场规模与增速

CXL组件市场$13亿(2025E),CAGR 28.7%增长至$118亿(2034E)。CXL内存池化市场$16B(2028E),当前几乎零定价——市场尚未将CXL纳入多数公司估值模型。

竞争集中度

CXL控制器市场极高集中度。澜起科技(688099.SH)CXL接口芯片份额92%。CXL交换机市场Astera Labs(ALAB)为龙头(Scorpio 96端口CXL 3.0 Switch),Q4 2025收入$129.7M(+179% YoY)。CXL内存模组由Samsung、SK Hynix、Micron三大DRAM厂商供应。

龙头与壁垒

澜起科技:CXL控制器92%份额+全球第二大PCIe 5.0/4.0 Retimer供应商。2025年收入CNY 54.6亿(+49.9% YoY),Q1 2026净利润CNY 8.47亿(+61.3% YoY)。CXL渗透路径为控制器先行→内存模组跟随→交换机/池化最后,澜起在第一阶段已占据绝对主导。Astera Labs:Scorpio CXL Switch+PCIe Retimer双驱动,为CXL内存池化的控制平面。

挑战者与替代路线

XCENA(韩国,原MetisX):MX1计算内存为全球首款支持PCIe 6.0+CXL 3.2的计算型内存,2025年10月推出样品,2026年量产。代表CXL下一代演进方向:在CXL内存中嵌入计算能力。Celestial AI→Marvell收购($55亿):Photonic Fabric光互连实现远距离CXL内存访问,Marvell获得光互连+CXL交叉能力。

供需缺口与定价权

CXL处于"技术验证已完成、商业化规模化前夕"。SK Hynix CMM-DDR5(96GB,+50%容量, +30%带宽)2025年4月完成客户认证,Samsung CXL系统2026年4月展示10倍性能突破。CXL内存池化可将内存利用率从<30%提升至70%+,同等计算能力下内存采购量可减少40-50%。

Key Takeaway

CXL为中期(2027-2029)最大alpha来源。澜起科技(92%控制器份额)+Astera Labs(Scorpio CXL Switch)为CXL渗透的"卖铲子"组合。市场尚未对CXL充分定价

2.3 存储(SSD/HDD)

市场规模与增速

AI工作负载对存储需求分层:训练数据集需PB级顺序读取(高容量NVMe SSD)、模型检查点需频繁大文件写入(企业级SSD)、KV Cache 溢出需μs 级延迟(PCIe

5.0/6.0 SSD)、RAG向量库需随机读IOPS+容量(QLC大容量SSD)、冷数据归档需$/TB优先(近线HDD,HAMR技术)。PCIe 5.0/6.0 NVMe SSD为增长最快子品类。

竞争集中度

SSD市场:Samsung(NAND+SSD龙头)、SK Hynix/Solidigm、Western Digital、Micron四强格局。HDD市场:Seagate和Western Digital双寡头。

龙头与壁垒

Samsung为NAND+SSD综合龙头。Seagate HAMR技术使单盘容量突破30TB+,2026全年近线硬盘产能已售罄,已开始接受2027 H1订单。FY2026 non-GAAP EPS预计约$14,管理层将长期增长目标从low-to-mid teens上调至至少20%/年。

挑战者与替代路线

CXL-attached存储为潜力新方向——SSD通过CXL协议以接近内存延迟被CPU/GPU访问,模糊"内存"与"存储"边界。

供需缺口与定价权

Seagate近线HDD 2026全年售罄,Q4营收指引34.5亿(超华尔街预期$31.6亿达9.2%)。HDD与SSD为互补关系: /TB差距5-8倍(HAMR HDD约$15/TB vs 企业级SSD约$80-120/TB),EB级存储层几乎不可能全闪存化。

Key Takeaway

存储层投资机会分两条线:SSD受益于KV Cache溢出和高性能推理需求,HDD受益于AI训练数据集和RAG语料库的EB级容量需求。Seagate的alpha来自市场对SSD-HDD结构性互补关系的忽视——投资者将SSD增长视为HDD威胁,AI场景中两者为正相关。

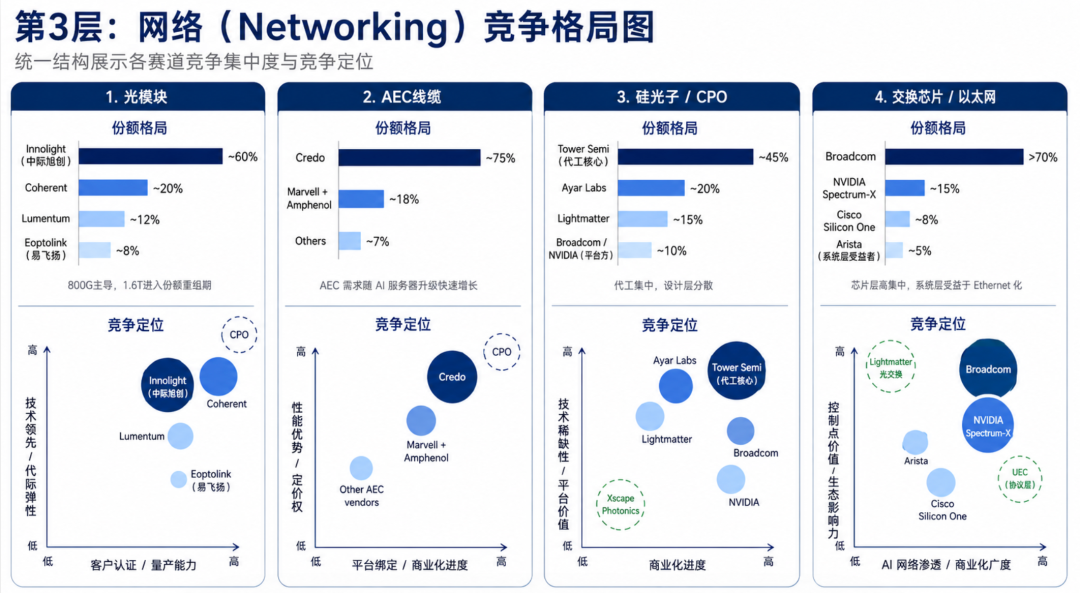

3.1 光模块

市场规模与增速

800G+1.6T光模块市场:$12B(2025E)→$32B+(2028E)。800G已大规模出货,1.6T 2026年出样、2027年量产。每代升级周期18-24个月。

竞争集中度

中等。Innolight (中际旭创)为NVIDIA 800G 主要供应商(约60% 供应份额),Coherent在高端1.6T技术领先,Lumentum为激光器光源供应商,Eoptolink(易飞扬)份额快速增长。

龙头与壁垒

Innolight凭借NVIDIA供应关系和量产规模主导800G。壁垒包括:NVIDIA平台认证(12-18个月认证周期)、量产良率和供应链管理能力。1.6T迁移将驱动新一轮份额重组——技术领先者(Coherent)可能在世代切换中获得份额。

挑战者与替代路线

CPO(Co-Packaged Optics):NVIDIA于2026年3月向Coherent和Lumentum签署$40亿多年期CPO采购协议。Quantum-X InfiniBand光子交换机2026年初已商用,Spectrum-X Ethernet光子交换机2026 H2可用。CPO首先用于scale-up互连,2027-2028年可能扩展到scale-out。Google Virgo Network:47 Pbps二分带宽,134,000颗TPU 8t连接为单一fabric,验证超大规模客户已全面拥抱光互连。GlobalFoundries SCALE:2026年5月推出业界首个符合OCI MSA规范的CPO光模块平台。

供需缺口与定价权

800G供需缺口40-60%至2027年,1.6T缺口30-40%至2029年。产能受限环节具备持续定价权。NVIDIA GB200 NVL72单机柜需要5,000+光缆连接——互连组件数量与集群规模呈超线性增长。

Key Takeaway

2026-2028年可插拔光模块仍为最大市场(供需缺口驱动),CPO已从实验室走向早期部署。真正的路线冲突在2029-2030年——届时CPO若成本和良率达标,将对可插拔构成结构性替代压力。投资者需在"当前受益者"(Innolight/Coherent)和"长期赢家"(Ayar Labs/Tower Semi)之间配置平衡。

3.2 AEC线缆

市场规模与增速

AEC(Active Electrical Cable)线缆随AI服务器出货量增长。NVIDIA GB200每服务器AEC从1根增加到9根,800G→1.6T升级进一步拉动需求。Credo FY2026E收入>$800M(+85%+ YoY)。

竞争集中度

高。Credo预计2026年份额达约75%。Marvell+Amphenol联合进入AEC市场构成中期定价压力。

龙头与壁垒

Credo 为AEC 绝对龙头,Q (2025.11 止)收入$268M (+272% YoY)。壁垒在于NVIDIA平台认证和SerDes IP领先。

挑战者与替代路线

Marvell+Amphenol联合方案、CPO长期替代威胁(2028-2030 CPO成熟后可能侵蚀AEC需求)。SemiAnalysis"Thick Cables, Thin Margins"报告指出超大规模客户AEC需求可能被市场高估。

供需缺口与定价权

供需紧张,跟随AI服务器部署节奏。Credo市值已从$1.4B增至$25B+,进一步alpha需要1.6T AEC超预期放量。

Key Takeaway

Credo为已验证的AI基础设施alpha案例(收入2年翻4x),但CPO长期替代风险需纳入估值。AEC为改造核心环节——1.6T升级意味着所有>3m铜缆必须更换,同时服务新建和存量DC需求。

3.3 硅光子/CPO

市场规模与增速

硅光子/CPO 市场$2.86B (2025E)→$28.75B (2034E),CAGR 约29%。LightCounting称"2026是硅光子之年"。

竞争集中度

代工环节高度集中。Tower Semiconductor(TSEM)为硅光子晶圆代工核心供应商,SiPho收入从$106M(2024)翻倍至$228M(2025),投入$920M扩产。CPO设计环

节分散:Ayar Labs($37.5亿估值,Series E $5亿)、Lightmatter($44亿估值,Series D $4 亿)、Broadcom (Bailly Gen 1 已出货)、NVIDIA (Quantum-X/Spectrum-X Photonics)。

龙头与壁垒

Tower Semi:硅光子代工事实标准。壁垒在于硅光子晶圆制造专有工艺和产能稀缺性。市场仍以传统特种代工估值定价,P/E远低于TSMC/ASML。Ayar Labs:TeraPHY光I/O引擎直接集成在处理器基板上,AMD/Intel/NVIDIA均有投资。GUC将TeraPHY集成到先进封装和ASIC工作流。Lightmatter:Passage M1000光子超级芯片(114Tbps带宽),L200 CPO产品预计2026年,同时布局光子计算和光交换。

挑战者与替代路线

Xscape Photonics:可编程梳状激光器(4-16波长,路线图128波长),为CPO系统核心光源组件。多波长激光器可大幅减少所需激光器数量,降低CPO系统成本和功耗。

供需缺口与定价权

Tower Semi SiPho产能处于紧张状态(收入翻倍+$920M扩产)。CPO整体处于2026-2028产能爬坡期,供给端受限于硅光子代工产能和封装集成良率。

Key Takeaway

Tower Semi可能复制TSMC在先进封装上的"物理瓶颈→独占定价权"模式——硅光子代工产能稀缺性随CPO渗透加速而增强。Ayar Labs若IPO将成为CPO领域标杆性上市事件。

3.4 交换芯片/以太网

市场规模与增速

数据中心以太网交换机市场持续增长。Arista Networks 2025年收入$8.75B(+25% YoY),AI数据中心收入$1.5B。InfiniBand→Ethernet结构性迁移正在加速——推理占AI计算比例超过60%,推理集群几乎100%使用Ethernet。

竞争集中度

交换芯片层面极高:Broadcom>70%份额,NVIDIA Spectrum-X和Cisco Silicon One为替代。交换机系统层面中等:Arista 18.9%份额,Cisco和NVIDIA为主要竞争者。

龙头与壁垒

Broadcom 交换芯片主导地位稳固,Ethernet 化趋势利好Broadcom。Arista 为Ethernet化最大受益者——推理集群几乎100%使用Ethernet,AI TAM在结构性扩大。

挑战者与替代路线

Ultra Ethernet Consortium (UEC)发布UEC 1.0,从协议栈层面重构以实现类InfiniBand性能。NVIDIA Spectrum-X同时覆盖InfiniBand和Ethernet。Lightmatter光交换机若成功可颠覆Broadcom交换芯片地位,但技术难度极高。

供需缺口与定价权

交换芯片供给稳定。Broadcom凭借份额优势具备定价权。Arista凭借AI收入快速增长获得估值溢价。

Key Takeaway

训练集群短期仍以InfiniBand为主,推理集群和异构部署正在快速转向Ethernet。Arista为Ethernet化结构性受益者,AI收入$1.5B且增速高于整体。个人观点,不代表任何投资建议。欢迎关注以获取报告最新内容。个人网站可见于:de1zyeu.tech