寻找下一个闪迪(三)数据中心产业链竞争分析·中

作者:人工智能胡思乱想 日期:2026年5月10日 08:30 来源:https://mp.weixin.qq.com/s/P-pe5Y_dOpa2EYDT6mnjWg

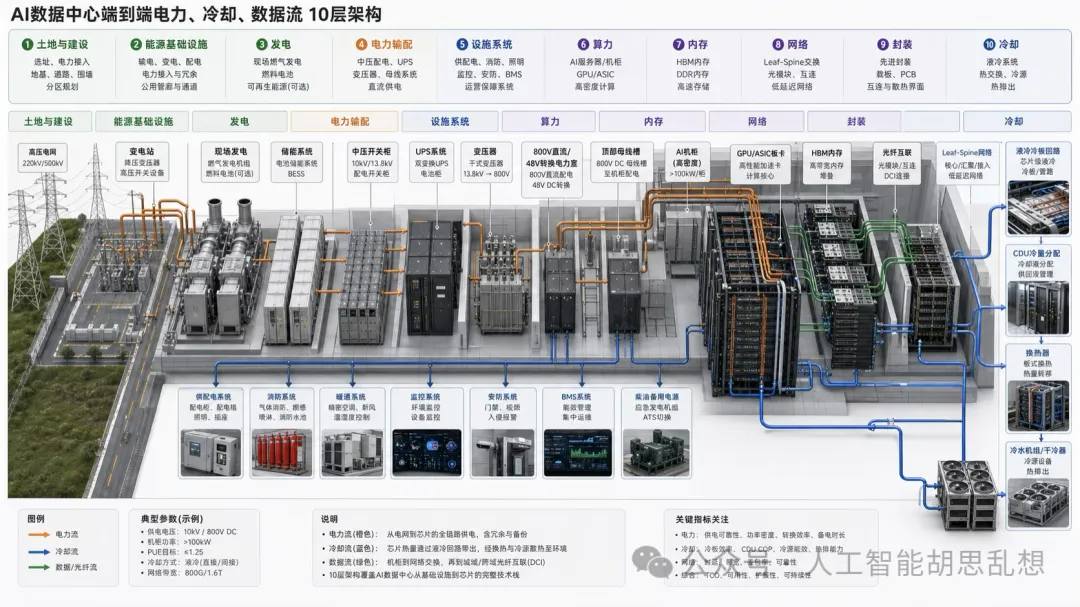

本报告延续对数据中心产业链的竞争格局进行分析,继算力、内存、网络三层之后,继续讨论电力、电力输配、冷却三个环节

摘要

第4层·电力(发电):美国数据中心电力缺口49GW,扩展周期5-10年远长于算力部署12-18个月,为10层中时间错配最大的环节。三条路线并行,部署速度最快者具备阶段性竞争优势。第5层·电力输配:机架功率密度从40kW升至600kW+,800V DC架构正在替代传统48V。VRM市场MPS主导,GaN功率IC处于pre-inflection阶段。第6层·冷却:液冷市场$6.6B(2025)→$29.5B(2033),格局极度分散(前5名合计35%),具备并购整合条件。NVIDIA平台认证为关键竞争门槛。

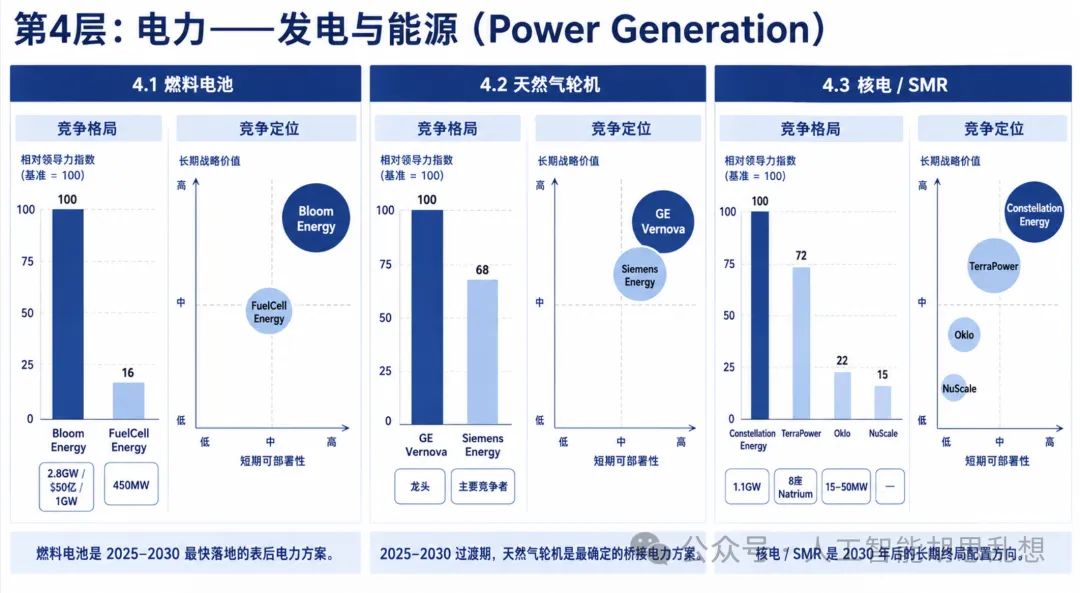

4.1 燃料电池

市场规模与增速

燃料电池为表后(behind-the-meter)分布式发电方案。Bloom Energy(BE)为龙头,关键订单包括:Oracle Project Jupiter 2.8GW(全球最大单一燃料电池数据中心订单)、Brookfield $50亿框架协议、AEP 1GW SOFC采购协议。部署时间12-18个月,当前可规模化。

竞争集中度

高(新兴市场)。Bloom Energy为事实标准(SOFC路线),FuelCell Energy(FCEL)为替代(MCFC路线,12.5MW标准化模块)。

龙头与壁垒

Bloom Energy壁垒在于:SOFC发电效率约60%(高于传统燃气轮机),模块化设计允许从数百kW到GW级线性扩展。Oracle 2.8GW+Brookfield $5B+AEP 1GW三笔订单几乎全部来自数据中心客户——BE正在成为事实上的AI pure-play。

挑战者与替代路线

FuelCell Energy(FCEL):SDCL 450MW合作协议,12.5MW标准化即插即用电力模块。市值远小于Bloom,标准化模块路线在需要快速可预测扩容的场景下具备独特优势。核心风险为制造规模和交付能力尚未经过GW级验证。

供需缺口与定价权

美国数据中心电力缺口49GW(Morgan Stanley),电网扩容周期5-10年远长于算力部署12-18个月。燃料电池为当下唯一可12-18个月内大规模部署的零电网依赖方案,定价权因时间窗口稀缺性而增强。

Key Takeaway

燃料电池正在赢得2025-2030年时间窗口。Bloom Energy为当前电力层部署速度最快、AI收入纯度最高的标的——数据中心收入翻倍直接映射为公司层面翻倍增速。核心观测指标为产能爬坡速度

和毛利率能否随规模改善。

4.2 天然气轮机

市场规模与增速

天然气联合循环和简单循环燃气轮机为最快可部署的大规模电力方案,部署时间6-18个月。GE Vernova(GEV)为全球重型燃气轮机市场领导者。

竞争集中度

高。GE Vernova和Siemens Energy为双寡头。

龙头与壁垒

GE Vernova卖方评级:21位分析师中19位给出Strong Buy。壁垒在于重型燃气轮机设计制造的高技术门槛和长期服务合同绑定。

挑战者与替代路线

Siemens Energy为主要竞争者。长期来看,燃料电池和SMR将逐步替代燃气轮机的部分市场,但过渡期内(2025-2030)天然气桥接需求确定性最高。

供需缺口与定价权

AI数据中心建设的第一年和第二年几乎必须依赖天然气桥接电力(燃料电池产能有限、SMR尚未商用)。GEV燃气轮机backlog和Grid Solutions订单增长为直接领先指标。

Key Takeaway

GE Vernova为电力层"卖铲子"公司——无论哪条路线最终胜出,过渡期内天然气轮机需求确定性最高。同时在电网现代化和可再生能源方面有布局,为"AI能源全链条"受益者。

4.3 核电/SMR

市场规模与增速

SMR首批商用预计2030-2035年。市场规模取决于技术验证和许可审批进度。一座2030年代GW级AI数据中心园区的电力组合预计:核能40-50%基荷+天然气20-30%调峰+可再生+储能20-30%+燃料电池5-10%。

竞争集中度

分散(新兴市场)。TerraPower(Natrium钠冷快堆)、NuScale、Oklo(Aurora快中子微型堆)、Aalo Atomics等10家企业入选DOE先进反应堆快速审批通道。

龙头与壁垒

Constellation Energy(CEG):美国最大核电机组组合(21座反应堆),Meta 20年期1.1GW电力采购协议。12位分析师中11位Strong Buy。Three Mile Island Unit 1重启计划推进中。壁垒为已运行核电资产的稀缺性——即刻可交付清洁基荷电力。

TerraPower:Meta 8座Natrium反应堆协议,NVIDIA NVentures入股,怀俄明州首座示范堆已开工。基本面远强于Oklo,但为私有公司。Oklo(OKLO):零营收、零产品交付,$31/股完全由叙事溢价支撑。DOE快速通道入选,Aurora微型反应堆(15-50MW)专为数据中心共址设计。当前定价已透支远期价值,仅适合极小仓位看涨期权。

挑战者与替代路线

核能面临三个非技术瓶颈:NRC审批周期3-5年+建设周期、首批SMR资本成本$5,000-10,000/kW(远高于燃气轮机$800-1,200/kW)、社区选址阻力。

供需缺口与定价权

核能为"零碳+高密度+7×24基荷"唯一可见满足方案,长期电力组合中占锚定地位。Constellation Energy已运行核电资产具备稀缺性溢价。

Key Takeaway

电力层Alpha在于理解时间窗口:2025-2028年投资机会集中在燃料电池和天然气桥接,2028-2030年开始切换至SMR预期交易,2030年后进入核能商用验证阶段。SMR配置应优先等待TerraPower IPO事件。更可能的终局为多源组合而非核能独占。

5.1 VRM(电压调节模块)

市场规模与增速

MPS(Monolithic Power Systems)FY2025总收入$27.9亿(+26% YoY),AI数据中心占比持续提升。GPU功耗从300W升至700W+,每代GPU对VRM数量和价值量需求持续增长。

竞争集中度

高(NVIDIA生态内)。MPS为GB200/Rubin平台VRM首选供应商,占据主导份额。Renesas为GB200 PDB(Power Delivery Board)独家供应商(sole-source),单模块价值量约$250。Infineon、onsemi为在位竞争者。

龙头与壁垒

MPS壁垒在于:更小封装、更高频率、更高集成度的VRM方案,15年前从消费电子PMIC切入服务器VRM并持续抢占Intel和TI份额。NVIDIA VRM定点的设计黏性极强——客户换供应商需重新验证6-12个月。

挑战者与替代路线

800V DC架构为中期威胁——若800V→<1V单级或双级转换成熟,传统48V VRM价值量可能被压缩。但短期内48V VRM仍为主流出货架构。

供需缺口与定价权

VRM跟随GPU出货节奏,MPS凭借NVIDIA定点和设计黏性具备定价权。

Key Takeaway

MPS 为电力输配层核心持仓 (VRM 主导份额 +26% 营收增长), 为 AI 电力输配的 "default allocation"。800V架构为中期威胁变量。Renesas GB200 sole-source地位提供12-18个月营收确定性。

5.2 GaN功率IC

市场规模与增速

GaN 功率 IC 市场处于 pre-inflection 阶段。 Navitas (NVTS) FY2025 实际营收约 $28M,FY2026E约$38M(+36%),FY2027E约$65M(+71%),FY2028E约$122M(+88%)。距当前年化运营率(约$32M)仍有约4倍差距,需800V架构大规模导入方可实现。

竞争集中度

低(新兴市场)。Navitas为800V单级转换先行者,onsemi开发vGaN(GaN-on-GaN垂直结构),ROHM覆盖SiC+GaN+Si全材料体系。

龙头与壁垒

Navitas:800V→6V单级转换平台,转换效率98.5%,消除传统48V中间母线。已获NVIDIA Power Selector Partner认证。核心逻辑类比MPS 2016-2018年切入服务器VRM——切入新架构(800V DC)增量市场+获得平台龙头(NVIDIA)技术验证+当前估值反映营收低谷。

挑战者与替代路线

onsemi:GaN-on-GaN垂直结构(vGaN)可实现>1200V击穿电压、更低导通电阻和更高功率密度。大规模商用预计2028-2030年,为GaN高压场景的技术期权。ROHM:SiC+GaN+Si全材料覆盖策略,可为800V架构全链路提供方案。800V DC数据中心架构白皮书已发表。

供需缺口与定价权

800V DC架构处于标准化前夕,市场尚未对渗透速度定价。GaN节电量化:800V→48V转换级GaN效率约98% vs Si MOSFET约94%,100MW数据中心年化节省$4-7M(电费+冷却)。

Key Takeaway

Navitas为最具不对称回报的标的——$38M营收处于绝对低谷,但NVIDIA认证+800V单级转换唯一性+2027-2028年71%-88%营收增速预期构成pre-inflection投资信号。核心催化:首个800V DC大规模部署案例公布、NVIDIA下一代平台将800V纳入参考架构。

5.3 电力分配

市场规模与增速

数据中心电力分配市场由Eaton、Schneider Electric、ABB三强主导。机架功率密度从传统10-20kW升至AI机架100-200kW甚至600kW+,推动PDU、母线和配电架构全面升级。

竞争集中度

高。Eaton、Schneider、ABB三强格局稳固。Quanta Services(PWR)为数据中心全电力路径承建商,积压订单创纪录$485亿(Q1 2026),投资$5-7亿将变压器制造产能翻倍。

龙头与壁垒

传统配电三强壁垒在于全球交付网络、超大规模客户认证和长期服务合同。800V DC架构转型期具备先发优势者可获得额外增长。

挑战者与替代路线

800V DC架构直接在机架/机排级别引入800V直流母线,消除传统48V中间母线,减少转换损耗、简化配电架构、降低铜缆截面。传统480V AC体系正被替代。

供需缺口与定价权

配电设备跟随数据中心建设节奏,变压器交付周期>5年为核心瓶颈(详见第9层)。已自建变压器产能的企业(如Quanta Services)具备竞争壁垒。

Key Takeaway

电力分配层投资机会与800V DC架构渗透速度直接挂钩。传统三强(Eaton/Schneider/ABB)为稳健配置,Quanta Services自建变压器产能为差异化壁垒。

6.1 液冷

市场规模与增速

液冷市场$6.6B(2025E)→$29.5B(2033E),CAGR 20%+。2025年液冷占所有冷却交易的84%(139笔交易),直接液冷占47%份额,浸没冷却为增长最快子赛道(CAGR 26-34%)。冷却领域2025年融资总额翻倍至$2.7B。

竞争集中度

极度分散。Vertiv份额11.3%,CR5仅35%。格局为新兴玩家抢夺份额和并购整合的最佳环境。

龙头与壁垒

Vertiv(VRT):行业#1,积压订单$150亿(+109% YoY),Q4订单+252%。FY2026指引营收$132.5-137.5亿,有机增长30%。液冷增速25-40%年化。具备超大规模客户认证和全球交付能力。nVent(NVT):数据中心全年营收约$1B(+67% YoY),NVIDIA合作伙伴网络认证(2025 Q3),产能翻倍(新建117,000平方英尺制造设施)。GB200/GB300专用CDU性能较上一代提升5倍。Modine(MOD):FY2025数据中心销售$644M(+119% YoY),管理层目标FY2028突破$2B。股价创历史新高$260+,计划剥离传统业务专注数据中心冷却。

挑战者与替代路线

浸没冷却:CAGR 26-34%,为冷却层增长最快子赛道。Firmus Technologies 2025年11月完成$327M Series B(冷却领域历史最大单笔私募融资之一),计划2028年建成1.6GW液冷数据中心容量。GRC、LiquidCool为其他参与者。

Eaton:$9.5B收购Boyd Thermal,构建"从电网到芯片"(Grid-to-chip)全栈战略。Crusoe Energy:自建发电+液冷数据中心+AI算力垂直整合模式,2025年10月完成$1.4B Series E。

供需缺口与定价权

无液冷即无法部署Blackwell(163kW/机架)和Rubin(600kW+/机架),液冷为AI数据中心物理层面必需品。传统风冷散热极限约30-40kW/机架,AI机柜功耗超风冷极限3-5倍。NVIDIA平台认证为关键竞争门槛——获认证企业在客户决策中获得显著优势。

Key Takeaway

液冷层为AI基础设施Alpha机会最丰富的子赛道:CR5=35%+CAGR 20%+=新兴玩家抢份额最佳环境。nVent可能为"下一个Modine"——NVIDIA认证+快速订单增长+尚未被充分定价为"AI基础设施公司"。液冷为改造紧迫度最高环节——无液冷即无法装Blackwell,直接阻断GPU升级路径。

个人观点,不代表任何投资建议。欢迎关注以获取报告最新内容。个人网站可见于:de1zyeu.tech