寻找下一个闪迪(三)数据中心产业链竞争分析·下

作者:人工智能胡思乱想 日期:2026年5月12日 21:15 来源:https://mp.weixin.qq.com/s/TWqu_ZMEmpn0mzFmID3ASg

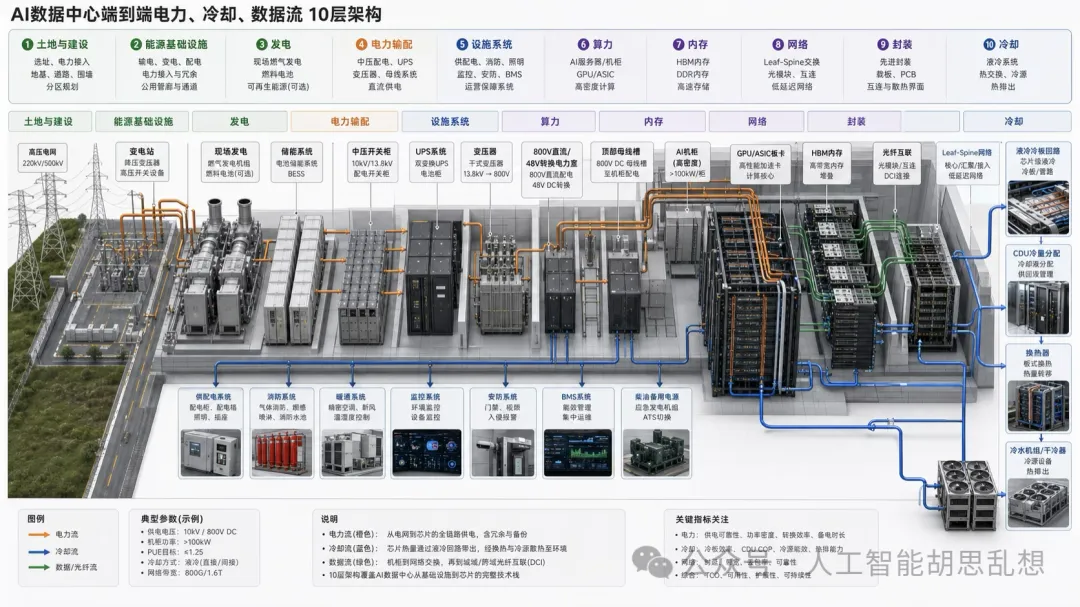

本报告延续对数据中心产业链的竞争格局分析,继算力、内存、网络、电力、电力输配、冷却六层之后,继续对先进封装、土地、能源、设施的讨论

摘要

第7层·先进封装:封装(而非晶圆代工)为当前最紧产能瓶颈。TSMC占CoWoS产能~80%,NVIDIA预订2026年56%产能。第8-10层·土地/能源/设施:带电土地为长周期稀缺资源,变压器交付周期>5年。已持有电力资产的运营商具备先发优势,电力设备供应商定价权持续增强。

竞争格局分析总结:

Alpha最大区域集中在"高集中度×高改造紧迫度"象限——液冷(低集中度但最高紧迫度)和AEC线缆(高集中度+高紧迫度)分别代表整合型和垄断加持型两类最优机会。改造存量DC市场规模$50-80B(2025-2030E),收入确认已在当前季度启动,但共识模型系统性忽略该部分TAM,导致同时覆盖新建+改造的公司(nVent、Credo等)被低估1.5-2倍。超大规模客户的改造优先级排序(液冷→电力→布线→配电)直接决定各子市场收入释放时序,排在前列的子市场已进入收入兑现期,排在后列的(GaN、800V配电)仍处于pre-inflection阶段。

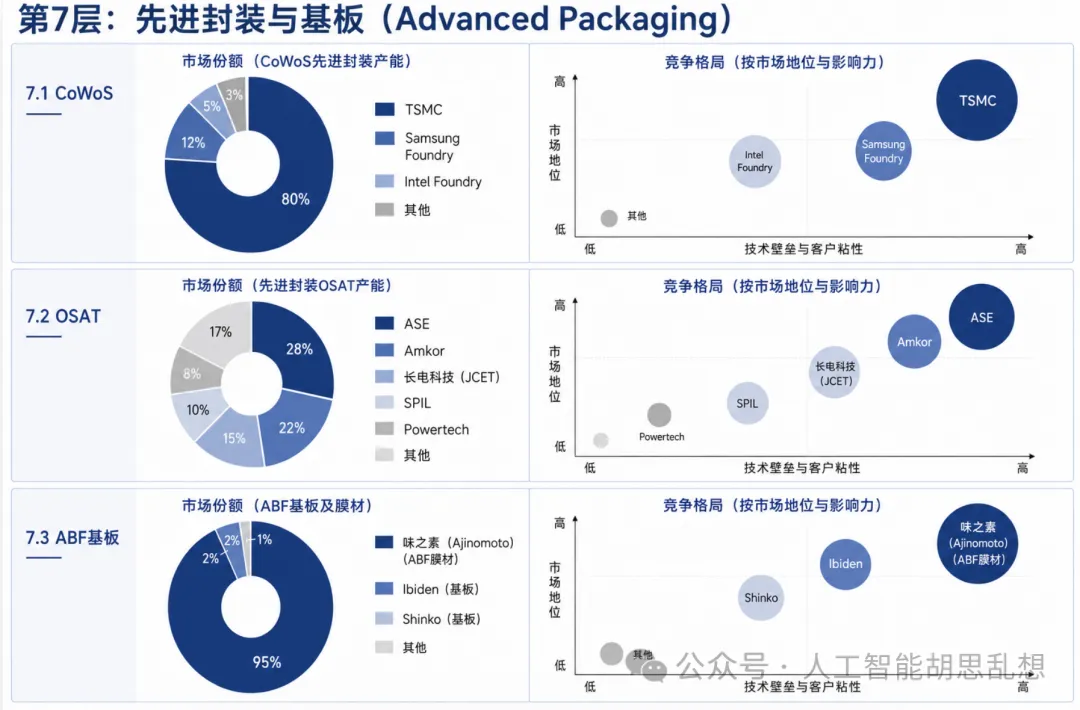

7.1 CoWoS

市场规模与增速

TSMC CoWoS 月产能从 2024 年约 3.5 万片扩张至 2025 年 7.5-8 万片, 2026 年目标约 13 万片。NVIDIA 预锁 2026 年 CoWoS 产能 50%+。封装(而非晶圆代工)为当前 AI 芯片供应链最紧产能瓶颈。

竞争集中度

极高。 TSMC 占 CoWoS 产能约 80%。 Samsung I-Cube4 已量产、 I-Cube8 (8 颗 HBM 堆叠)计划2026 年量产,为直接竞品。 Intel EMIB/Foveros 为差异化路径。

龙头与壁垒

TSMC 壁垒涵盖: 2.5D/3D 封装工艺成熟度最高、良率最高、与 NVIDIA/Google/AMD 等核心客户的深度绑定。CoWoS-L良率仍低于CoWoS-S,名义产能可能高估实际可交付量15-25%。三重验证壁垒(设备+工艺+良率+客户认证)使新进入者需3-5年追赶。

挑战者与替代路线

Samsung Foundry: I-Cube 系列直接对标 CoWoS,自产 HBM+ 自有 foundry+ 自有封装 = 全链条内部整合。若 Google TPU 或其他大型 ASIC 客户将部分封装订单转向 Samsung,将显著改变产能格局。Intel Foundry: EMIB (嵌入式桥接)绕过硅中介层面积限制,特别适合超大尺寸多 chiplet 设计。业界最激进的glass substrate路线图(目标2028-2030量产)。玻璃基板:更大尺寸(不受晶圆尺寸限制)、更低翘曲、更优电气性能。 Intel 2024 年宣布roadmap, Samsung EM 已启动 pilot line。 2026-2027 仍处 pilot 阶段, 2029-2030 后成为超大尺寸AI 封装关键路径。

供需缺口与定价权

封装产能扩张为"年"级别,需求增长为"季"级别。TCB设备交期12-18个月,关键光刻和检测设备同样受限。TSMC凭借产能垄断具备定价权。

Key Takeaway

封装产能为AI芯片供应链真正瓶颈——多die架构使封装复杂度指数级上升,产能扩张远慢于芯片设计迭代。拥有经过验证的先进封装产能=战略资产。

7.2 OSAT

市场规模与增速

ASE 2026E AI 相关 LEAP 收入预计 $35 亿, 2027E 目标 $55 亿。 NVIDIA 已与 Amkor 和 SPIL 签订 4 年芯片封装合作协议,在TSMC之外建立CoWoS第二、第三来源。OSAT产能从"跟随"角色转变为"战略资产"。

竞争集中度

中高。ASE为全球#1 OSAT,Amkor #2,长电科技(JCET)#3。NVIDIA多源策略推动OSAT产能竞赛。

龙头与壁垒

ASE 壁垒在于规模最大、客户最广、先进封装(LEAP)产能扩张最快。 Amkor 作为 NVIDIA 指定合作伙伴正大规模扩建advanced SiP产线。壁垒为设备+工艺+良率+客户认证四重验证。

挑战者与替代路线

长电科技(JCET, 600584.SH): XDFOI 平台为中国唯一具备 2.5D 先进封装量产能力的 OSAT。在美国出口管制背景下,中国 AI 芯片设计公司(海思、寒武纪、壁仞)对国产先进封装依赖持续加深。同时韩国产线(原星科金朋)服务全球客户。风险:良率和产能规模落后于 TSMC CoWoS,高端设备获取受地缘政治影响。Deca Technologies:扇出型面板级封装(FOPLP),面板级(而非晶圆级) → 面积更大、成本更低。在AI推理芯片(对成本更敏感)和边缘AI模块上具备成本优势。

供需缺口与定价权

OSAT 产能为 CoWoS 之后的下一个瓶颈。 NVIDIA 多源策略推动 ASE、 Amkor、 SPIL 产能竞赛,但需求增长持续快于供给扩张。

Key Takeaway

OSAT产能正从 " 跟随 " 转变为 " 战略资产 "。已通过 NVIDIA/Google/Amazon 认证的封装产能具备 3-5年竞争壁垒。长电科技的战略价值被地缘政治持续放大 —— 估值逻辑从 " 周期品 " 转向 " 战略基础设施"。

7.3 ABF 基板

市场规模与增速

ABF 基板需求随 AI 芯片封装面积扩大和层数增加而持续增长。 Ibiden (4062.JP)和 Shinko 为主要供应商,Unimicron和Kinsus跟随。

竞争集中度

基板市场中高集中度,但 ABF 膜材由味之素(Ajinomoto)垄断约 95% 份额 —— 整个 AI 芯片供应链中最极端的单点依赖。

龙头与壁垒

味之素 ABF 膜材 95% 垄断为极端壁垒 —— 任何 ABF 膜材供给中断将直接停摆全球先进封装产线。Ibiden 和 Shinko 在多层 FC-BGA 基板制造上具备工艺壁垒。

挑战者与替代路线

ABF 膜材替代方案和第二来源开发为行业关注焦点,但目前尚无可规模化替代。玻璃基板长期可能替代部分ABF基板需求。

供需缺口与定价权

ABF 基板紧张程度跟随先进封装产能扩张。味之素凭借 95% 垄断具备绝对定价权,单点风险被市场严重低估。

Key Takeaway

膜材95%垄断为隐形但极端的供应链风险。关注ABF膜材替代方案开发进展和味之素产能扩张ABF计划。Ibiden在AI基板层数升级中直接受益。

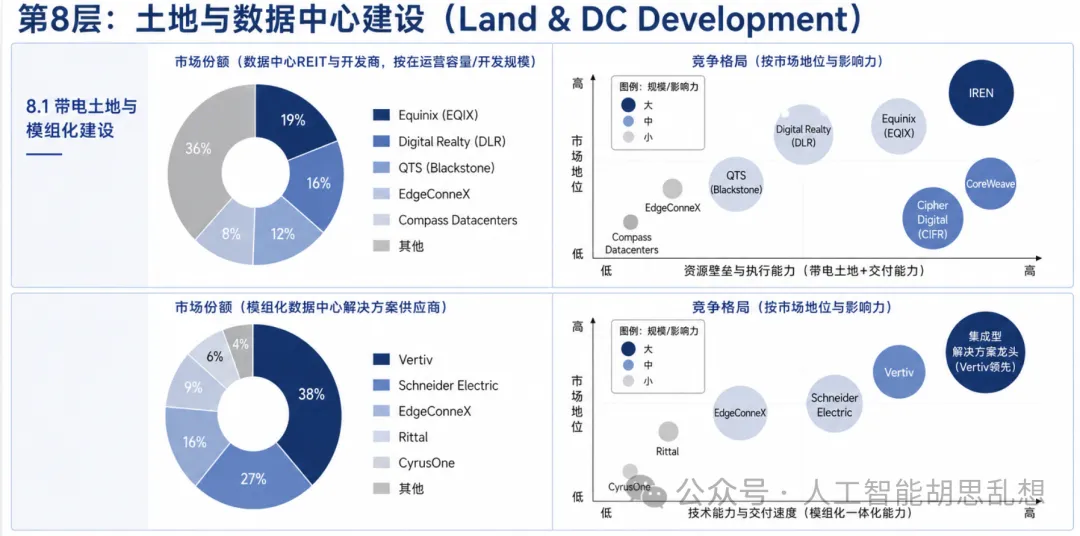

8.1 带电土地与模组化建设

市场规模与增速

全球模组化数据中心市场 $40.83B (2026E), CAGR 17.7%,预计 2030 年达 $79.49B。预制化数据中心已占行业收入的 44.37% (2025E)。超大规模 capex 可能超 $1 万亿 / 年(Barclays),峰值约2028 年。 MSFT+ORCL+CRWV 合计约 $251B CY26E capex,增长至约 $330B CY28E (Citi)。

竞争集中度

数据中心REIT市场中等。Equinix(EQIX)全球270+数据中心、Digital Realty(DLR)50+国家布局。 私有开发商中 QTS (Blackstone)、 EdgeConneX、 Compass Datacenters 快速扩张。CoreWeave 为 AI 原生云新模式。模组化建设市场集中度高于直觉预期 ——Vertiv、 Schneider 和少数专业厂商占据大部分份额。

龙头与壁垒

" 带电土地 " 壁垒为长周期稀缺资源:合格选址需同时满足 100MW+ 电力容量、电力接入时间(2-4年)、光纤连接、水资源和许可合规。美国一线市场带电土地租金 2024-2026 年间上涨 50-100%。已锁定电力资源的土地持有者拥有准垄断优势。IREN:微软 5 年 $97 亿 AI 云基础设施协议,西德州 2.75GW 电网互连协议。 750MW Childress TX 液冷数据中心园区建设中。$34亿年化收入目标(仅使用已获电力的16%)。Cipher Digital (CIFR): $93 亿合同(AWS $55 亿 15 年 +Google/FluidStack), 600MW 跨三个站点。计划2026年底完全退出比特币。当前比高点低53%——巨大定价滞后。

挑战者与替代路线

模组化革命:传统建设18-24个月→模组化6-9个月。AI capex竞赛中6个月交付优势=数亿美元先发收入优势。EdgeConneX、CyrusOne、Compass几乎100%采用模组化。模组化壁垒在于:热-电-结构耦合设计(迭代周期 6-12 个月)、超大规模客户认证(12-18 个月)、供应链整合能力(10+ 品类)。CoreWeave 模式: AI 原生云直接建设 GPU 专用数据中心,打破传统 REIT" 壳 + 租 " 模式。若证明 ROI优于传统REIT,行业价值链将出现根本性重构。

供需缺口与定价权

电力互连为时间最不可控环节(2-4年),数据中心本体可6-9个月完成(模组化方案)。"先拿电,再建楼 " 为行业新范式。 Blackstone 以 $100B+ 规模成为全球最大数据中心投资者, Brookfield 发起$100B AI 基础设施基金。

Key Takeaway

带电土地稀缺性为结构性——电网扩容、变压器交付、许可审批时间远超数据中心建设。已锁定电力和土地的IREN和Cipher Digital为"带电土地"模式的代表,长期合同提供极高营收可见性。模组化为不可逆趋势,液冷模组化(两个高增长趋势交叉点)为最大交叉机会。

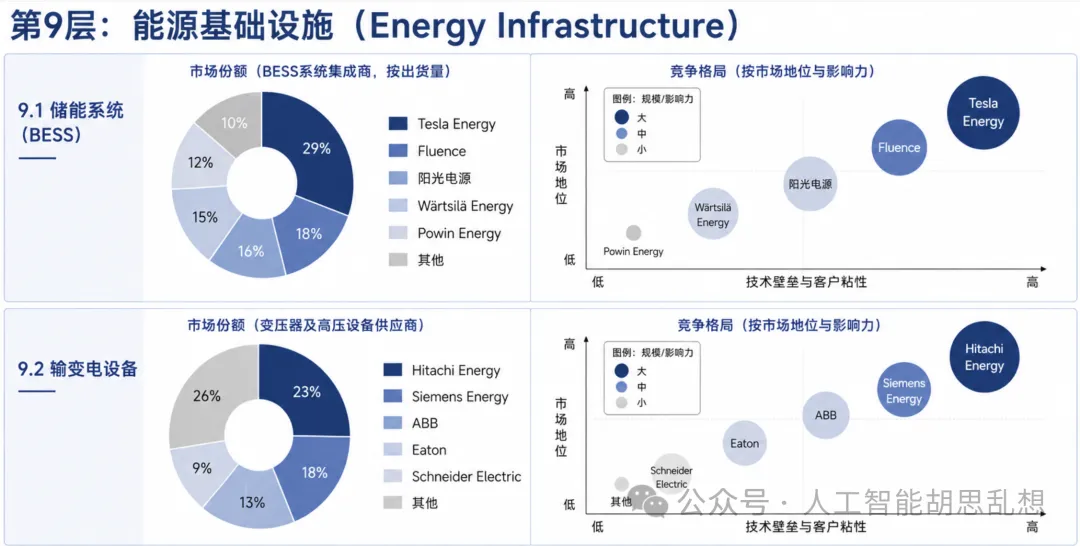

9.1 储能系统(BESS)

市场规模与增速

BESS 为数据中心电力瓶颈的关键过渡方案 —— 在电网扩容完成前提供峰值功率支持、电力质量管理和备用电力。 Tesla Megapack/Megablock Q1 2026 创纪录部署量。 Fluence 7.5GW 签约backlog。

竞争集中度

中等。 Tesla Energy (垂直整合:电池 +BMS+ 逆变器 +Autobidder 软件)、 Fluence (Siemens-AES 合资,全球 Top 5 集成商)、阳光电源(全球储能出货量 #1)为主要参与者。

龙头与壁垒

Tesla Energy: Megapack 20MWh 集成 BESS, 25 年寿命, 91% 效率。垂直整合(自产 4680 电池→BMS→ 逆变器 → 软件)构成成本和交付速度优势。 Megablock 为升级版,进一步降本。

Fluence: 7.5GW 签约 backlog 提供 2-3 年收入可见性。 Mosaic 软件平台实现 AI 驱动储能调度优化。风险:储能集成商竞争激烈,硬件毛利率承压。

挑战者与替代路线

阳光电源和海博思创代表中国储能供应链的全球化趋势——成本优势在全球数据中心BESS采购中持续获得份额。

供需缺口与定价权

50% 美国在规划数据中心项目因变压器和电气设备短缺而延迟或取消。 BESS 已成为必需项 —— 数据中心运营商必须在电网扩容完成前使用BESS维持运营。BESS部署时间6-12个月,远快于电网扩容。

Key Takeaway

为过渡期最佳Risk/Reward。Tesla和Fluence的backlog增长说明BESS已从可选变为必需。BESS中国储能供应链全球化为长期趋势。

9.2 输变电设备

市场规模与增速

变压器交付周期从2020年前的24-30个月延长至目前>5年。美国电网互连排队项目超2,600GW,平均排队时间4-5年。变压器和电力设备为能源基础设施中最严峻的单点瓶颈。

竞争集中度

高。全球变压器市场Top 4(Hitachi Energy、Siemens Energy、ABB、Eaton)占据>60%份额。高压开关设备为ABB、Siemens、Eaton、Schneider寡头格局。

龙头与壁垒

壁垒在于:新建变压器工厂需2-3年,产能扩张远慢于需求增长。美国《基础设施投资与就业法案》和 CHIPS Act 提供激励,但实际产能释放要到 2028-2029 年。 SF6 替代(环保法规)进一步推高高压开关设备成本和交期。

挑战者与替代路线

Quanta Services 投资 $5-7 亿将变压器制造产能翻倍 —— 自建制造产能为关键竞争壁垒。数据中心运营商通过behind-the-meter方案(燃料电池/燃气轮机)绕过电网排队。

供需缺口与定价权

变压器和电网互连为不可压缩的时间约束——不同于芯片和数据中心可通过资本投入加速。电力设备供应商(Eaton、Hitachi Energy、Siemens Energy)的订单可见性和定价权在2026-2030年间持续增强。

Key Takeaway

最长扩张周期=最持久的结构性短缺。变压器5年交付周期为10层中时间错配最大的环节之一,电力设备供应商定价权持续增强。GE Vernova为AI能源瓶颈的"隐形冠军"——燃气轮机backlog和Grid Solutions 订单增长为直接领先指标。

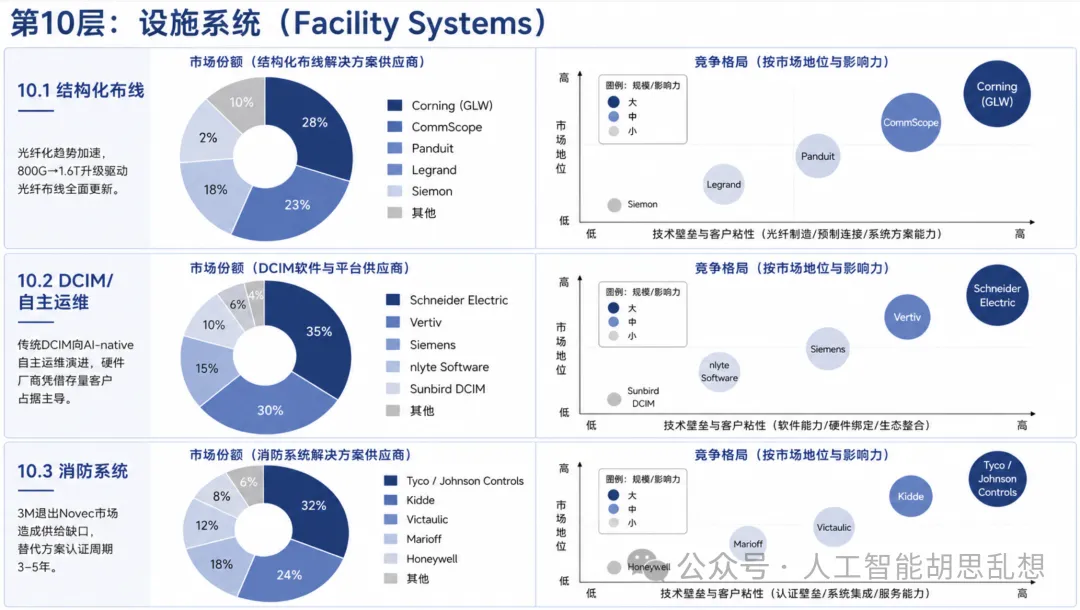

10.1 结构化布线

市场规模与增速

结构化布线市场跟随数据中心光纤化趋势增长。随800G→1.6T升级,铜缆在>5米中长距离被光纤替代趋势加速。AI集群scale-out fabric几乎100%使用光纤。单个AI rack光纤连接数从数十条增至数百条。

竞争集中度

中等。Corning(GLW)为全球最大光纤和光缆制造商,CommScope和Panduit为端到端布线方案供应商。

龙头与壁垒

Corning Optical Communications 业务直接受益于数据中心光纤化。壁垒在于光纤制造规模和预制连接器技术。800G/1.6T每代升级均意味着新的光纤布线投资。

挑战者与替代路线

CPO 长期可能减少部分光纤连接需求(光引擎集成到芯片封装后短距光纤需求减少),但 scale-out长距光纤需求持续增长。

供需缺口与定价权

布线升级为改造第三优先(液冷→电力→布线),边际成本可控。Corning凭借光纤制造规模具备定价能力。

Key Takeaway

结构化布线为设施系统中唯一具备强Alpha潜力的子领域。Corning(GLW)为800G/1.6T升级周期直接受益者,每代光模块升级伴随光纤布线全面更新。

10.2 DCIM/ 自主运维

市场规模与增速

传统 DCIM 正向 AI-native 自主运维演进。 Schneider EcoStruxure 和 Vertiv 为主导。 Google DeepMind 2018 年用 AI 将数据中心冷却能耗降低 40%, 2026 年 AI 自主运维从冷却扩展至全面电力管理、故障预测和容量调度。

竞争集中度

中高。Schneider和Vertiv凭借存量客户和硬件绑定占据主导,多家创业公司开发AI-native DCIM但市场仍处早期。

龙头与壁垒

Schneider 和 Vertiv 的壁垒在于存量客户关系和 " 硬件 + 软件 " 绑定策略。 DCIM 为数据中心硬件厂商的附加价值层。

挑战者与替代路线

数字孪生(Digital Twin)技术——创建数据中心完整数字镜像,实现气流模拟、容量预测和故障预判。AI-native DCIM创业公司可能在新建数据中心中获得份额。

供需缺口与定价权

DCIM 增量价值有限,独立增长空间受限于硬件绑定。

Key Takeaway

软件整合趋势利好Schneider和Vertiv,但增量投资Alpha有限。更适合作为上游硬件投资的附DCIM属价值层。

10.3 消防系统

市场规模与增速

3M 于 2025 年宣布退出 Novec (氟化液)市场,在数据中心消防领域造成显著供给缺口。替代方案包括惰性气体系统(N2/Ar混合)、水雾系统、新型氟化物替代品。

竞争集中度

中等。Tyco/Johnson Controls、Kidde为主要供应商。新型灭火剂从研发到全球主要市场认证通常需3-5年。

龙头与壁垒

壁垒主要为监管和认证壁垒(FM Global/UL认证+当地消防部门审批),而非技术差异化。获得认证后客户切换成本极高(重新认证+保险条款修改)。高密度AI机架的消防挑战在于液冷介质本身可能与灭火剂不兼容,需重新设计灭火策略。

挑战者与替代路线

3M 退出后的供给缺口为新兴消防技术公司创造窗口期,但市场规模相对有限。

供需缺口与定价权

Novec 退出造成短期供给缺口,替代方案认证周期 3-5 年。市场规模有限,不构成主要投资主题。

Key Takeaway

消防系统Alpha潜力较低,3M退出后的供给缺口为利基机会。整体判断:设施系统层投资Alpha低于上游各层,光纤布线为唯一值得超配的例外。

总结与回顾:Insight 1:集中度与改造紧迫度的交叉是Alpha的核心坐标系。 在17个DC子市场中,Alpha最大的区域出现在"高集中度×高改造紧迫度"的交叉点。高集中度意味着龙头公司具备定价权和份额壁垒,高改造紧迫度意味着需求具备物理刚性——存量DC若不升级该环节则无法部署新一代GPU。两个条件同时满足时,龙头公司的收入增长既有结构性保护又有时间紧迫性驱动。Insight 2:液冷是当前DC产业链中最具整合价值的子市场。 液冷层集中度极低(CR1仅11.3%,CR5仅35%),同时改造紧迫度为所有层级中最高——Blackwell架构GPU若无液冷配套则无法上架运行。低集中度+最高紧迫度的组合意味着:短期内需求释放速度远超供给整合速度,中期头部厂商将通过并购和项目积累快速扩大份额。这一子市场同时具备增长弹性和整合溢价两重Alpha来源。Insight 3:AEC线缆和光模块是已验证垄断叠加改造需求的典型标的。 AEC线缆领域Credo占据约75%份额,1.6T网络升级要求所有超过3米的铜缆必须更换为AEC,改造紧迫度为高。光模块领域集中度为中等但供不应求,同时承接新建DC和存量改造的双重订单。两者共同特征是:改造需求并非增量预测,而是工程物理约束下的确定性替换。Insight 4:能源层的Alpha逻辑与其他层级根本不同——不在集中度而在交付瓶颈。 能源基础设施(变压器、开关设备)集中度低、市场分散,但改造紧迫度为高。核心矛盾不是谁能赢得份额,而是谁能交货。变压器交付周期已延长至5年,存量DC扩容受电网容量约束——Bloom Energy燃料电池作为behind-the-meter方案成为唯一快速补电路径。该层Alpha来源于供给侧物理瓶颈,而非需求侧增长预测。Insight 5:封装和膜材层呈现"极高集中度×低改造紧迫度"特征,Alpha来源是垄断溢价而非改造弹性。 TSMC先进封装份额约80%,ABF膜材味之素份额约95%。两者改造紧迫度不高(封装和膜材随芯片新品自然升级,不存在存量DC改造场景),但垄断地位意味着新建DC扩张中几乎全部增量流向龙头。投资逻辑是稳定份额×行业增长,而非份额变化或改造催化。Insight 6:改造市场($50-80B,2025-2030E)是共识模型中被系统性忽略的TAM组成部分。 新建DC市场规模$300B+且已被充分建模,但改造存量DC市场从规模到收入确认节奏均与新建截然不同:改造周期仅6-18个月,供应商收入确认已在当前季度开始,而新建DC收入确认集中在2028-2030年。同时受益于新建和改造的公司(如nVent液冷改装覆盖新建+存量GPU升级,Credo AEC覆盖新建1.6T网络+存量铜缆替换),其真实TAM被共识低估1.5-2倍。Insight 7:超大规模客户的改造决策遵循明确优先级排序,该排序决定了各子市场的收入确认时序。 实际决策顺序为:液冷(第一优先,直接阻断GPU升级路径)→电力补充(第二优先,更多GPU意味着更多MW需求)→布线升级(第三优先,800G→1.6T过渡中顺带执行)→配电架构(第四优先,800V DC标准尚未锁定且投资规模大)。排在前列的子市场将率先体现在供应商收入中,排在后列的子市场(如GaN功率IC、800V配电)处于pre-inflection阶段,收入释放需等待标准确定。

下一篇,我会依据框架筛选出谁是二级市场中,数据中心赛道谁可能是更具价值的标的。个人观点,不代表任何投资建议。个人网站可见于:de1zyeu.tech