寻找下一个闪迪(四)结构性赢家

作者:人工智能胡思乱想 日期:2026年5月15日 23:43 来源:https://mp.weixin.qq.com/s/L3jEmxRp0m1SjLphcBOMuw

在经过一系列数据中心的产业分析后,本章我们希望通过价值链重塑的匡算,以及产业内的轮动,筛选出谁是结构性赢家

一、价值链重构:从算力到基建

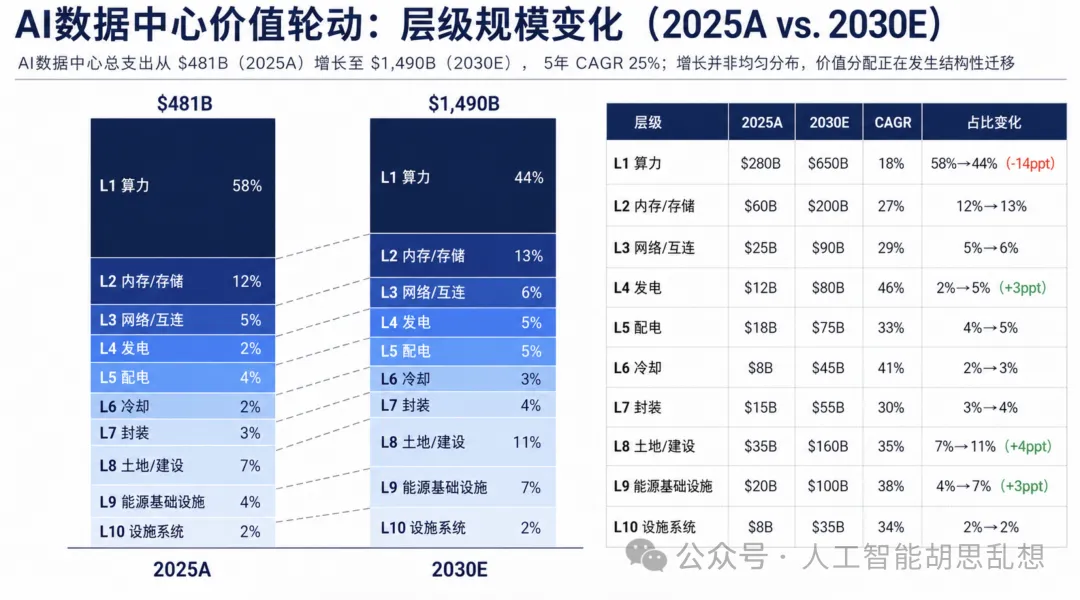

AI数据中心总支出从$481B(2025A)增长至$1,490B(2030E),5年CAGR 25%。但增长并非均匀分布——价值分配正在发生结构性迁移。

算力层(L1)占比从58%压缩至44%。 $280B→$650B,CAGR仅18%,10层中最低。ASIC替代推理、基建复杂度上升正在稀释算力层的相对权重。

基础设施层占比从16%扩张至26%。 四个增速最快的层级均为基建:发电(L4,46% CAGR)、冷却(L6,41%)、能源基础设施(L9,38%)、土地/建设(L8,35%)。每一个都远超算力层的18%。

土地/建设(L8)是价值占比上升最大的单一层级,从7%升至11%(+4ppt)。 全球AI数据中心从35GW扩张至120GW的物理建设需求使L8成为仅次于算力的第二大投资层级,且98%为净新增需求。

各层规模概览(2025A → 2030E,CAGR):

- L1 算力:$280B → $650B,18%,占比58%→44%(-14ppt)

- L2 内存/存储:$60B → $200B,27%,占比12%→13%

- L3 网络/互连:$25B → $90B,29%,占比5%→6%

- L4 发电:$12B → $80B,46%,占比2%→5%(+3ppt)

- L5 配电:$18B → $75B,33%,占比4%→5%

- L6 冷却:$8B → $45B,41%,占比2%→3%

- L7 封装:$15B → $55B,30%,占比3%→4%

- L8 土地/建设:$35B → $160B,35%,占比7%→11%(+4ppt)

- L9 能源基础设施:$20B → $100B,38%,占比4%→7%(+3ppt)

- L10 设施系统:$8B → $35B,34%,占比稳定于2%

注:各层市场规模为综合估算,主要来源包括:McKinsey AI 基础设施报告(2026.03 )、Goldman Sachs/Morgan Stanley/UBS/Bernstein卖方研究、IEA数据中心电力预测(2025.10更新)、SemiAnalysis CPU报告(2026.02)、各公司财报及管理层指引(截至2026 Q1)。

二、谁是赢家

L1 算力层——ASIC替代GPU推理的$60B增量

市场规模$280B→$650B,占总市场44%,CAGR 18%。ASIC推理市场从$15B(2025)增长至$60B(2028E),CAGR 59%。定制ASIC针对特定推理负载优化架构,去除GPU为通用计算保留的冗余单元,每token推理成本降低50-67%、能效提升2-3x

Broadcom

——定制ASIC代设计龙头,份额~70%。 壁垒来源为"代设计"模式的网络效应:每完成一颗芯片的设计-流片-量产循环,IP模块库、TSMC先进封装协同经验、客户端验证过的参考设计均增厚一层。Google TPU迭代7代、Meta MTIA 3代、OpenAI推理芯片刚启动——全部由Broadcom设计。后来者要追赶的不仅是技术,更是数年积累的客户信任和工程实绩。

AI收入$15.7B(FY2025A)→$150B+(2030E),$73B在手订单提供2年+能见度,2026 H2 OpenAI ASIC量产为关键里程碑。

估值:Fwd PE 38x,L1层内中位。市场仍部分以"传统半导体"定价,$73B backlog对应的确定性与38x PE之间存在错配。

Marvell

——ASIC份额~25%,差异化路径。 锁定AWS Trainium系列(第3代,2nm,2026 Q2量产),差异化在于"ASIC+DPU+光互连"三合一平台——在数据中心内部同时提供定制计算、数据处理和光连接,Broadcom的网络与ASIC业务相对独立。AI收入$3.2B(FY2025A)→$22B+(2030E),基数更低、增速弹性更大。

估值:Fwd PE高于Broadcom,反映更高增速预期。核心风险为AWS单一客户集中度。

份额下降: NVIDIA推理市场份额从~75%降至<30%(2028E),但训练业务仍为GPU独占。

L2 内存/存储层——HBM供需紧张叠加CXL新增量

市场规模$60B→$200B,占总市场13%,CAGR 27%。

SK Hynix

——HBM份额53-62%(2025,UBS)。 壁垒为HBM制造的工艺know-how:TSV堆叠涉及钻孔精度、热管理、良率控制三重挑战,SK Hynix从HBM2起积累近10年量产经验,竞争对手投入资本无法在18个月内追上。Samsung HBM3e良率至今未完全解决,Micron技术方向正确但产能规模远落后。HBM4于2025 Q4量产,NVIDIA Rubin订单份额~70%(UBS)——每一代GPU升级都在加深而非减弱对SK Hynix的依赖。HBM市场$25B→$80B+(2028E),SK Hynix凭份额锁定$45-50B的2028年收入,毛利率60%+(传统DRAM 30-35%)。

估值:Fwd PE 5.9x,L2层内最便宜。市场仍以DRAM周期框架定价,但HBM供应紧缺和利润率结构已根本改变——5.9x PE对应的盈利增速和确定性存在显著错配。

Seagate

——HAMR技术先发,AI存储售罄至2027年。 壁垒为HAMR量产先发:Mozaic 3+(32TB)已量产交付,WD首款HAMR产品要到2026 H2。12-18个月窗口期意味着超大规模客户不会等——数据量增长不等人,Top 5客户全部已渗透,产能售罄至2027年。先发壁垒不只是"更早出货",而是客户端完成验证-部署-反馈的完整循环,WD即便追上制造进度仍需12个月+客户导入期。

估值:Fwd PE 30.4x,L2层内最贵,反映HAMR先发溢价。核心判断在于"售罄至2027年"的能见度能否支撑定价——若AI存储需求按预期增长,30x对应2028E盈利并不算贵。

澜起科技

——CXL市场存在性期权。 澜起在CXL控制器市场占据92%份额,同时为全球第二大PCIe 5.0 Retimer供应商。公司层面壁垒极深:CXL控制器设计需要DDR/内存接口IP的长期积累,澜起在该领域的先发优势已转化为客户验证和设计导入壁垒,竞争对手短期内无法撼动。2025年收入CNY 54.6亿(+50% YoY),DDR5业务提供盈利底线。

前置条件:CXL大规模商用仍待验证。 CXL内存池化理论上可将推理集群内存利用率从~30%提升至70%+,TAM从$2-3B扩展至$16B(2028E)。但Micron已公开警告CXL兴趣放缓,CXL 2.0/3.1规模部署依赖Intel Xeon 6/AMD Genoa+平台原生支持(预计2027-2028),CXL采用停滞的概率约30-40%。若CXL兑现,赢家归属无悬念。

估值:Fwd PE ~119x,反映CXL溢价。DDR5业务单独对应PE约25-30x,CXL部分几乎是零成本期权。若CXL按预期渗透,2028E PE降至30-40x;若CXL停滞,DDR5业务提供估值底部。属于高赔率非对称标的。

L3 网络/互连层——Ethernet化与CPO的双重变革

市场规模$25B→$90B,占总市场6%,CAGR 29%。

Tower Semiconductor

——硅光子代工的"卖铲人"。 "卖铲人"定位意味着无论谁家光模块/CPO芯片赢得市场,底层硅光子晶圆代工都绑定Tower。SiPho代工需将光波导、调制器、探测器集成在硅基工艺上,全球具备规模量产能力的代工厂仅Tower一家(GlobalFoundries有能力但产能远小、客户组合窄)。供给侧稀缺使800G→1.6T→CPO的每一轮光学升级都在扩大而非稀释Tower的可服务市场。SiPho收入$114M(2024)→$1,200M+(2030E),CAGR ~48%,占总收入从7%升至40%+。$920M扩产已获Intel战略注资并启动建设,2025年翻倍至$228M已被财报验证——执行风险的最大不确定性已消除。

市场仍将Tower定价为"传统模拟代工"(6-8x EV/EBITDA)而非"SiPho平台"(12-15x)

估值:Fwd PE ~65x,表面昂贵。关键在于SiPho业务(+75-100% YoY)是否值得独立估值。若按15x EV/EBITDA对SiPho单独定价,Tower整体仍被低估。

Celestica

——阶段性受益者,非结构性赢家。 壁垒为运营粘性(认证周期12-18个月)而非技术垄断——富士康/伟创力有能力进入,只是在AI网络机柜认证上暂时落后。选Celestica的逻辑是窗口期内risk-reward合理:400G→800G(2025-2026)→1.6T(2027-2028)升级周期内,客户不会中途换集成商,运营粘性在约3年窗口内有效。Fwd PE 35x对应当前盈利,若收入按+25-30% CAGR增长,回头看买入价对应PE约15-20x——3年增长消化当前估值,即便此后壁垒被侵蚀也不亏钱

L4 发电层——增量驱动,有产能即可受益

市场规模$12B→$80B,CAGR 46%,所有层级中增速最高。99%为净新增需求。

L4的竞争逻辑与L1/L3根本不同:低集中度+净增量市场,核心变量不是壁垒厚度而是交付速度。

Bloom Energy

——部署速度驱动的先发优势。 SOFC技术非独占(斗山、三菱均有路线),优势在于时间差:电网扩容排队3-5年,核电新建10年+,behind-meter燃料电池是唯一能在6-12个月内交付MW级电力的方案。BE为目前唯一具备规模量产能力(1GW→2GW/年,2026年底)并完成超大规模客户验证的供应商。Oracle 2.8GW+Brookfield $5B 锁定2-3 年能见度,发电效率65% (燃气轮机35%)。窗口期约2025-2028年,此后SMR上线及燃气方案扩产将改变格局。

估值:Fwd PE 122x,反映低基数(2025年收入~$1.5B)。合同按期执行则2028E PE降至20-30x。预期差篮标的。

Constellation Energy

——物理资产不可复制,估值已部分反映。 美国21GW核电装机,新建审批10年+、单机组$10B+,物理层面的进入障碍。7×24基荷+零碳匹配AI DC需求,PPA从$35-45/MWh重定价至$70-100/MWh为纯利润增量(运营成本不随电价变化),资产寿命40-60年。壁垒确定性居前列,但市场自2024年已将PE从12-15x重定价至26x。

估值:Fwd PE 26x,进一步upside取决于PPA重定价节奏。确定性篮标的,Alpha空间有限。

L5 配电层——竞争高度分散,无结构性赢家

市场规模$18B→$75B,CAGR 33%。配电设备市场由Eaton、Schneider、ABB、Siemens、Vertiv多家巨头共存,核心技术成熟度高,不存在供给侧垄断或工艺壁垒。该层级无法识别结构性赢家。

Eaton

——行业敞口载体。 品牌、渠道、利润率管理均为优势,但Schneider和ABB具备同等能力。选Eaton的理由是财务质量(FCF转化率高、利润率改善趋势明确)而非差异化壁垒。定位:L5行业beta的最优载体,执行风险低但Alpha有限。

Navitas

——技术方向期权。 GaN在800V下效率98-99%(硅基94-96%),功率密度4x+,技术优势真实。但赛道非独占:Infineon(2023年收购GaN Systems)、TI、安森美均已布局,Infineon功率半导体收入超$5B,Navitas仅$28M。在手订单$450M提供短期能见度,中期格局取决于巨头进入节奏。

定位:800V架构的看涨期权,赢家归属未定。至今未盈利。

L6 冷却层——需求刚性,供给侧分散

市场规模$8B→$45B,CAGR 41%,90%净新增。Rubin架构(2026 H2)不再提供风冷选项——空气导热系数为液体的1/25,163kW+/机架下风冷物理失效。需求侧确定性为10层中最高。

供给侧集中度低(CR5仅35%)。Vertiv(冷却收入~$3B)、Johnson Controls、CoolIT均在扩产液冷产能,不存在供给侧垄断。

nVent Electric

——认证先发的结构性受益者。 NVIDIA官方液冷合作伙伴认证使nVent成为Rubin部署的默认选项之一(非独家,Vertiv同样提供DGX液冷方案)。Q1 2026营收$1,242M(+54%),有机订单+65%,明尼苏达新工厂已投运、液冷产能翻倍,同时受益于新建+改造双需求流。中期(2028+)随Vertiv等全面扩产,份额可能被稀释。

估值:Fwd PE 33.9x,L6最贵。壁垒性质为准入门槛优势而非排他垄断,强于L5 Eaton,弱于L1 Broadcom和L3 Tower。

L7 封装层——先进封装的物理瓶颈

市场规模$15B→$55B,占总市场4%,CAGR 30%。全球先进封装能力排序为TSMC > ASE > Amkor > 长电科技,TSMC CoWoS占据AI芯片封装的绝对垄断地位,但已被市场充分定价(TSM Fwd PE ~28x),不在本文选股范围内。

长电科技

——政策驱动的区域性结构受益者。 长电科技的壁垒来源不是技术优势——与TSMC CoWoS存在2-3年代差,全球视角并非先进封装领域的结构性赢家。其核心壁垒是政策驱动的区域性垄断:中国AI芯片供应链自主化为国家战略,华为/海思等国内AI芯片公司在先进封装环节别无选择。这不是市场竞争中胜出,而是市场准入被限定在围墙内。客户涵盖几乎全部国内主要AI芯片设计公司,产能利用率持续满载。壁垒有效期取决于两个变量:国产替代政策的持续性(大概率不可逆),以及长电自身技术追赶的速度(Chiplet/2.5D封装能力正在缩小与TSMC的差距)。

估值:Fwd PE ~25x,L7层内最便宜。对于国内AI封装的唯一纯正标的而言,25x PE对应的增速(先进封装收入+40-50% YoY)存在错配。核心风险在于技术代差是否限制其承接高端AI芯片订单的能力。

L8 土地/建设层——带电土地的稀缺性溢价

市场规模$35B→$160B,占总市场11%,CAGR 35%。98%为净新增需求。全球AI DC从35GW扩张至120GW,缺口85GW。美国新建累计投资$376-564B(2026-2030)。

IREN

——物理资产稀缺型结构受益者。 L8层中真正具备不可复制壁垒的标的。核心资产为已接入电网的510MW电力+2,000+英亩土地,在手合同$9.7B远超当前市值。壁垒来源为物理层面的供给侧稀缺——新建输电线路需5-10年审批,IREN于2018-2022年间收购的大规模电力土地因AI需求而价值重估3-5x,后来者无法在短期内复制。这与L4 Constellation的核电资产逻辑一致:物理准入障碍,而非技术或品牌。收入+90% YoY。

估值:Fwd PE ~150x,为全文估值最高标的。风险需明确标注:(1)crypto矿转型AI DC开发商,运营能力尚未经历完整验证周期;(2)仅新建敞口、不受益于改造,收入兑现在3-5年后;(3)$9.7B合同虽锁定长期收入,但执行节奏依赖审批和建设进度。若按期执行,2028E PE降至15-25x——典型预期差标的。适合5年投资视角的仓位,不适合追求短期催化的策略。

Fluor

——L8行业敞口载体。 EPC行业本质为项目型业务,无技术垄断或IP壁垒,Bechtel、Black & Veatch均具备同等能力。选Fluor的理由是AI DC EPC需求的系统性低估+Fluor在该领域的规模优势和客户关系,而非不可复制的结构性壁垒。定位与L5 Eaton一致:行业beta中估值最低、财务质量最优的载体。

估值:Fwd PE 17.5x,L8最便宜。市场仍以"传统EPC周期股"定价,$160B年化市场支撑至少$30-40B/年工程合同流量,17.5x PE对应这一增速存在重估空间。Alpha来源于行业β而非公司α。

三、机会总结

按2025-2030年增量绝对规模排列:

- L1 算力:+$370B 增量,占总增量37% ,CAGR 18%—— 份额博弈为主(NVIDIA vs ASIC),赢家为Broadcom、Marvell

- L2 内存:+$140B ,14% ,CAGR 27%—— 份额+ 新品类(HBM+CXL ),赢家为SK Hynix、Seagate(HAMR先发);若CXL商用兑现,增加澜起科技

- L8 土地/建设:+$125B,12%,CAGR 35%——98%净新增,IREN为物理资产稀缺型受益者

- L9 能源:+$80B,8%,CAGR 38%——92%净新增。(Tesla Megapack/GE Vernova均为多元化集团,AI DC仅占其收入一部分,未列入筛选)

- L4 发电:+$68B,7%,CAGR 46%——99%净新增,受益者为Bloom Energy(阶段性)、Constellation(资产型)

- L3 网络:+$65B,6%,CAGR 29%——75%净新增,赢家为Tower Semi;Celestica为阶段性受益者

- L5 配电:+$57B,6%,CAGR 33%——80%净新增,竞争高度分散,无结构性赢家

- L7 封装:+$40B,4%,CAGR 30%——85%净新增,长电科技为政策驱动的区域性受益者

- L6 冷却:+$37B ,4% ,CAGR 41%——90% 净新增,需求刚性但供给分散(CR5 仅35%),nVent为认证先发的结构性受益者

- L10 设施:+$27B,3%,CAGR 34%——80%净新增。与L9类似,无纯正标的(Corning为多元化特种材料公司,AI DC光纤升级对其收入边际影响有限)

感谢阅读,免责声明:本报告为个人胡思乱想,不构成投资建议。